카드론과 현금서비스 등 은행 신용카드 대출 연체율이 위험 수준으로 치닫고 있다. 신용점수가 낮아 금융권 대출이 어려운 취약 차주들이 단기 카드 대출을 이용하다 제때 대출을 갚지 못한 결과로 해석된다.

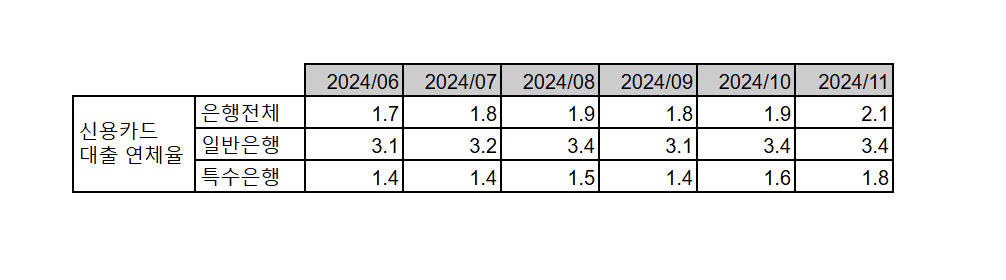

9일 한국은행 경제통계시스템에 따르면 일반은행 신용카드 대출 연체율은 지난해 10월에 이어 11월 말에도 3.4%로 집계됐다.

연체율이 두 달 연속 3.4%를 웃돈 것은 2003∼2005년 ‘카드 사태’ 막바지인 2005년 7월 말(3.6%)과 8월 말(3.8%) 이후 이번이 처음이다.

일반은행 신용카드 대출 연체율은 지난 한 해 동안 3.0%∼3.4%를 유지했다. 지난해 2월 3.4%를 기록한 이후 잠시 소폭 하락했다 같은 해 5월 다시 3.4%로 올랐고, 이후 3.1%∼3.4% 사이를 오르내렸다.

일반은행 통계에선 빠지는 4대 금융지주 계열 카드회사(KB국민·신한·하나·우리카드)의 연체율은 상대적으로 양호하지만, 예년과 비교하면 높은 수준으로 집계됐다.

이들 대출 연체율은 지난해 말 평균 1.53%로, 하나카드(1.87%), 신한카드(1.51%), 우리카드(1.44%), KB국민카드(1.31%) 순이었다. 2020년 말 평균 1.03%에서 2021년 말 0.80%로 하락했지만 이후 2022년 말 1.04%에서 2023년 말 1.34%로 올랐고 지난해까지 포함해 3년 연속 상승세다.

이를 두고 1·2금융권 대출에 실패한 후 카드론 등으로 소액 급전이라도 쓰려던 서민 차주들이 대출 상환에 어려움을 겪고 있다는 해석이 나온다.

1금융권은 근래 대출 심사를 강화해 왔고, 고금리 장기화로 자산 건전성이 크게 악화한 저축은행과 상호금융 등 2금융권에서도 건전성 관리 차원에서 신규 대출 영업을 자제하는 분위기가 이어졌다.

실제 저축은행 여신 잔액은 2023년 11월 말 106조2555억에서 지난해 11월 말 97조1075억원으로 1년 사이 8.6% 감소했다.

연체율이 3% 중후반대로 올라서면 카드 사태 이후 최고치를 경신할 가능성도 있다. 종전 최고치는 2005년 8월의 3.8%다.

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 일본 차의 잇따른 脫한국](http://img.segye.com/content/image/2026/04/30/128/20260430521009.jpg

)

![[기자가만난세상] 한·미동맹 ‘정원’ 국익 중심 재설계를](http://img.segye.com/content/image/2026/03/30/128/20260330519236.jpg

)

![[삶과문화] 시인을 사랑해도 될까](http://img.segye.com/content/image/2026/02/19/128/20260219518190.jpg

)

![[박일호의미술여행] 새로움을 향한 고뇌의 얼굴](http://img.segye.com/content/image/2026/04/30/128/20260430520922.jpg

)

![[포토] 김태리 '완벽한 미모'](http://img.segye.com/content/image/2026/04/29/300/20260429509497.jpg

)