PF부실 등 건전성 악화 구조조정 압박

‘업계 1위’ SBI, 교보생명에 매각 성공

2위 OK금융은 상상인 인수 협상 중

성사 땐 총자산 16조… 1위에 오를 듯

당국도 한시적 규제 완화 M&A 독려

라온 등 잠재매물 포함 10여곳 물망

업계 “시장 완전 자율에 맡겨야 활성화”

교보생명이 업계 1위 SBI저축은행을 인수하기로 한 가운데 2위인 OK저축은행도 상상인저축은행 인수를 추진하면서 10여년간 정체 상태던 저축은행 업계에 지각변동이 예고됐다. 부동산 프로젝트파이낸싱(PF) 부실로 건전성이 떨어진 저축은행들이 SBI저축은행 매각을 계기로 물밑 작업에 박차를 가하면서 올 하반기부터 인수합병(M&A)을 통한 구조조정이 본격화할 전망이다.

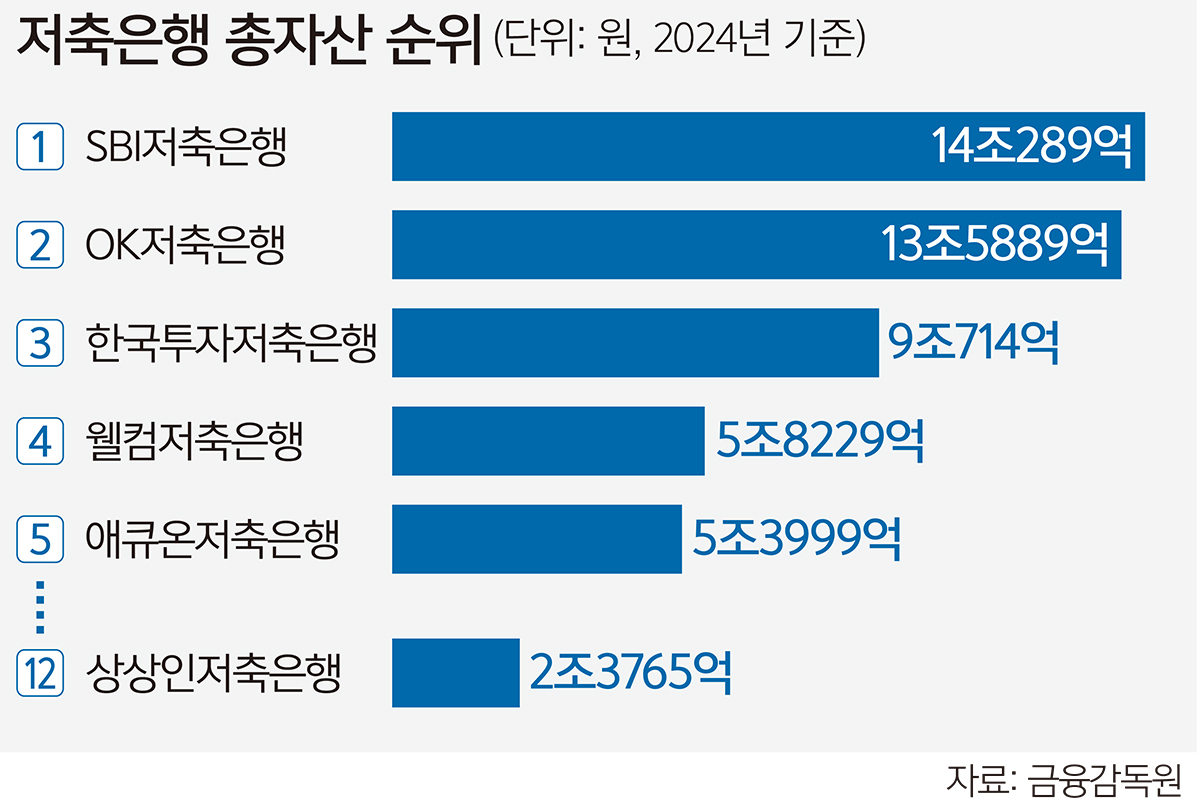

6일 금융업계에 따르면 OK금융은 지난해 말 상상인저축은행 인수를 위한 실사를 마치고 저축은행 측과 가격 협상을 벌이고 있다. OK저축은행은 작년 말 기준 업계 총자산 순위 2위(13조5889억원)로, 12위인 상상인저축은행(2조3765억원) 인수가 성사되면 합산 총자산이 16조원에 육박하면서 현 1위인 SBI저축은행(14조289억원)을 넘어서게 된다. 상상인그룹은 최대주주의 대주주 적격성 유지 요건 문제로 상상인저축은행과 상상인플러스저축은행을 매각해야 하는 상황이다.

교보생명은 지난달 28일 금융지주 전환을 위해 SBI저축은행을 인수한다고 밝혔다.

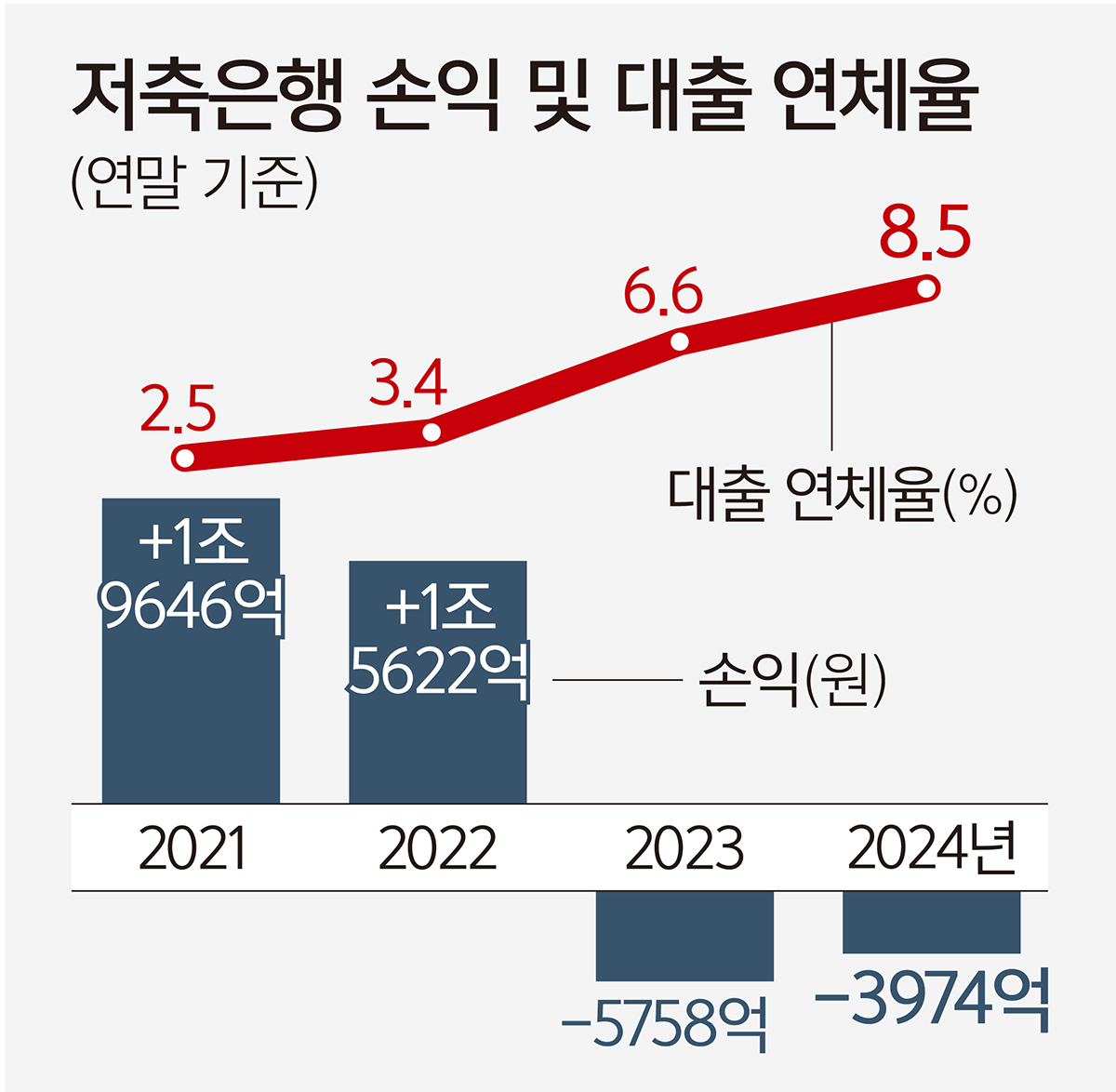

저축은행 업계는 2년 연속 순손실을 기록하며 건전성 지표가 악화하고 있어 구조조정 압박을 받고 있다. 업계 전체 손익은 2023년(-5758억원) 적자 전환 이후 지난해 말 순손실 3974억원을 기록하며 적자 폭을 줄이는 데 그쳤다. 지난해 말 기준 연체율은 8.52%로, 전년 6.55%에서 1.97%포인트 상승했다. 특히 부동산 관련 대출이 많은 기업대출이 같은 기간 8.02%에서 12.81%로 4.79%포인트 급등했다. 저축은행은 부동산 PF 대출에 적극적으로 나섰는데 2022년 레고랜드 사태를 겪으며 부실이 크게 늘었다.

금융당국도 저축은행 M&A 및 구조조정 속도를 높이기 위해 지난 3월 관련 규제를 2년간 한시적으로 완화한다고 발표했다. 당국은 2011년 부동산 PF 부실로 촉발된 ‘저축은행 연속 영업정지 사태’ 이후 한 대주주가 전국 6개 영업구역 중 3곳을 초과해 영업하는 것을 막아 왔다. 하지만 상상인저축은행이 적기시정조치를 받는 등 업계 구조조정 필요성이 높아지자 2023년 7월 비수도권 저축은행은 4곳까지 영업구역을 확대할 수 있도록 했고, 올해 3월부터는 자산건전성이 4등급 이하라면 수도권 저축은행도 M&A를 허용키로 했다. M&A 대상의 국제결제은행(BIS) 비율 기준도 9% 이하에서 11% 이하로 완화했다.

업계에선 규제 완화로 저축은행 10여곳이 신규 M&A 대상으로 편입될 것으로 보고 있다. 특히 라온·HB·애큐온·OSB저축은행이 잠재 매물로 꾸준히 거론되고 있다. 작년 12월 적기시정조치를 받은 라온저축은행은 코스닥 상장사인 베셀에 지분 32만주(지분율 40%) 매각을 추진 중이다.

그러나 업황 악화로 저축은행업권 M&A 시장이 활성화되기까지는 좀 더 시간이 걸릴 것이라는 시선도 있다. SBI저축은행의 경우 업계 1위의 우량 저축은행인 데다 교보생명과의 오랜 협력 관계가 있었기 때문에 매각에 성공했다는 것이다.

현재 저축은행 인수를 추진 중인 곳도 OK금융 한 곳뿐이다. OK금융은 한때 페퍼저축은행 인수도 고려했지만 회계법인 실사 이후 추가 절차를 적극적으로 밟고 있지 않은 것으로 알려졌다.

이에 업계에서는 저축은행 구조조정 활성화를 위해선 부실 저축은행에만 M&A를 허용하지 말고 이를 ‘완전 자율’로 시장에 맡겨야 한다는 주장도 나온다. 오화경 저축은행중앙회장은 지난 3월 기자간담회에서 “중견기업 등에서 저축은행을 사고 싶은 곳이 많고 팔고 싶은 저축은행도 많다”며 “당국에서도 매각 시장을 더 확실하게 열어주는 게 시장 활성화를 유도하고 건전성도 높일 수 있는 방법”이라고 말했다.

다만 금융당국은 소수 은행으로 M&A가 집중되면서 ‘저축은행 사태’가 재발할 수 있다고 보고, 추가 완화에는 신중해야 한다는 입장이다.

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] AI 증거 조작 범죄](http://img.segye.com/content/image/2026/05/24/128/20260524508306.jpg

)

![[특파원리포트] 재일교포 지방참정권](http://img.segye.com/content/image/2026/04/12/128/20260412510310.jpg

)

![[이종호칼럼] AI 시대의 대학, 바뀌어야 산다](http://img.segye.com/content/image/2026/05/24/128/20260524508296.jpg

)

![[심호섭의전쟁이야기] 서울을 지킨 ‘골든 라인’](http://img.segye.com/content/image/2026/05/24/128/20260524508294.jpg

)