수익률 격차 29%P 달해 ‘주의’

투자자들의 연금저축펀드에 대한 관심이 커지고 있다. 연금저축펀드는 노후에 대비해 10년 이상 적립하고 나서 만 55세 이후부터 연금형태로 돌려받는 실적배당형 상품이다. 자산 대부분을 주식에 투자하므로 고수익에 절세까지 일거양득의 효과를 누릴 수 있다. 현재 연말정산 소득공제 혜택을 받는 펀드는 연금저축펀드뿐이다. 올해부터는 소득공제 한도가 연간 300만원에서 400만원으로 확대된다.

투자자들의 연금저축펀드에 대한 관심이 커지고 있다. 연금저축펀드는 노후에 대비해 10년 이상 적립하고 나서 만 55세 이후부터 연금형태로 돌려받는 실적배당형 상품이다. 자산 대부분을 주식에 투자하므로 고수익에 절세까지 일거양득의 효과를 누릴 수 있다. 현재 연말정산 소득공제 혜택을 받는 펀드는 연금저축펀드뿐이다. 올해부터는 소득공제 한도가 연간 300만원에서 400만원으로 확대된다.

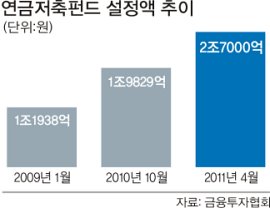

1일 금융투자업계에 따르면 2008년 연금저축펀드 전체 설정액은 1조2000억원대에 불과했지만 올해 2조7000억원 수준으로 가파르게 성장하고 있다.

현재 시중에 출시된 설정액 10억원 이상 연금저축펀드는 모두 77개(일반주식형 22개, 일반주식혼합형 30개, 채권형 25개)다. 이 중 일반주식형의 1년간 평균 수익률(4월27일 기준)은 28.99%로 국내 주식형펀드 평균 수익률(29.48%)과 비슷하다.

하지만 수익은 천차만별이라는 점은 주의해야 한다.

펀드평가사 제로인에 따르면 4월28일 기준 삼성자산운용의 ‘삼성클래식연금 전환자 1(주식)’의 1년 수익률(일반주식형)은 45.06%에 달했다. 이어 ‘삼성당신을위한신연금ACTIVE전환자 1[주식]’(44.93%), ‘하이스마일연금 전환 1[주식]’(38.21%), ‘한국투자골드플랜연금 전환 1(주식)’(35.50%) 등으로 코스피 상승률 25.92%는 물론 국내 주식형펀드 평균을 크게 앞섰다.

반면 ‘한국밸류10년투자연금 1(주식)’이 15.21%에 그친 것을 비롯해 ‘신영연금배당 전환자(주식)’(16.41%) 등은 코스피 수익률에도 미치지 못했다.

수익률 최상위와 최하위 간의 수익률 격차는 29.85%포인트에 달했다. 3000만원을 투자했다면 1년간 896만원 정도 차이가 난다. 과거 2년치 성과를 살펴보면 최상위와 최하위 펀드 간 수익률 차이는 49.21%포인트로 더 벌어진다.

이처럼 가입한 연금저축펀드의 수익률이 다른 펀드에 비해 저조하다고 해서 중도에 해지하면 불이익을 받을 수 있다. 5년 이내에 중도 해지하면 해지가산세 2.2%를 내야 하고, 10년이 안 된 시점에 연금이 아닌 일시 환급방식으로 돌려받으면 22%의 기타 소득세가 부과된다.

그러나 계약이전 제도를 활용하면 중도해지에 따른 불이익을 받지 않고 계약을 이전할 수 있다. 계약이전이란 개인연금에 가입 중인 금융기관을 바꾸는 것이다. 다른 금융회사 상품으로 갈아타도 소득공제 혜택은 그대로 유지되지만, 소정의 수수료를 물어야 한다.

장원주 기자 strum@segye.com

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 개헌 또 무산되나](http://img.segye.com/content/image/2026/05/05/128/20260505512283.jpg

)

![[데스크의눈] 삼성판 ‘모자무싸’ 해피엔딩이길](http://img.segye.com/content/image/2026/01/20/128/20260120517898.jpg

)

![[오늘의 시선] 나만 잘 살겠다는 ‘성과급 파업’](http://img.segye.com/content/image/2026/05/05/128/20260505512237.jpg

)

![[안보윤의어느날] 적당히 난감한 일](http://img.segye.com/content/image/2026/04/21/128/20260421518301.jpg

)

![[포토] 김태리 '완벽한 미모'](http://img.segye.com/content/image/2026/04/29/300/20260429509497.jpg

)