저출생·고령화로 가입 기반 약해져

종신·장기보험 등 수요 갈수록 줄어

기간 1년 미만·보험료는 몇천원 불과

여행·취미생활 등 주제로 간편 보장

콘서트 현장서 발생한 상해·골절에

팬덤 사기피해 보장 등 이색상품도

온라인 영업 용이해 MZ세대에 인기

낮은 수익성 탈피위한 전략은 필요

몇백원에서 몇천원대 보험료로 1년 미만의 짧은 기간 가입하는 ‘미니보험’ 상품들이 속속 출시되고 있다. 통상 보험은 가입기간 5년 이상 상품이 많지만 저출생·고령화로 장기 보험상품 가입자가 줄어들자 보험사들이 여행, 취미생활, 반려동물 등 특정 상황을 간편하게 보장하는 상품으로 젊은 고객층의 유입을 노리고 있는 것이다.

20일 보험업계에 따르면 동양·ABL생명은 최근 ‘우리WON미니상해보험’과 ‘우리WON하는깁스보험’을 출시했다. 두 상품 모두 미니보험으로 야외 활동과 겨울철 빙판길 미끄럼 사고로 인한 골절 및 깁스 치료를 보장한다. 40세 기준 보험료 3450∼4680원을 한 번 내고 1년 동안 보장을 받는 형식이다.

이처럼 짧은 가입기간이 특징인 미니보험은 특정 상황에 대비한 이색 상품이 많다. 롯데손해보험이 지난해 출시한 ‘덕밍아웃상해보험’은 가입기간을 짧게는 1일, 길게는 1년으로 선택해 콘서트나 페스티벌 현장에서 발생할 수 있는 상해후유장해, 골절 등을 보장하는 상품이다. 이와 함께 콘서트 티켓 중고거래 사기 등 팬덤 취미생활을 하다 발생할 수 있는 사기 피해도 보장한다.

교보생명의 ‘교보e독서안심보험’은 책을 읽다가 겪을 수 있는 안구·근육·관절장애 등에 대한 치료비를 보장한다. 40세 기준 보험료는 1290원 수준으로 보장기간은 1년이다.

업계에선 고령화로 종신보험이나 장기보험 수요가 줄면서 보험사들이 미니보험처럼 온라인 영업이 용이한 단기성 상품으로 돌파구를 찾고 있다는 평가가 나온다. 보험연구원에 따르면 MZ세대(1980년대 초반∼2000년대 초반 출생자)는 생명보험과 손해보험 모두 타 연령층 대비 보험 가입률이 10∼15%포인트 저조하지만, 컴퓨터나 모바일을 통한 보험 가입 및 시도 경험은 20대가 44.1%, 30대가 46.5%로 전 연령층 평균(27.7%)보다 현저히 높았다.

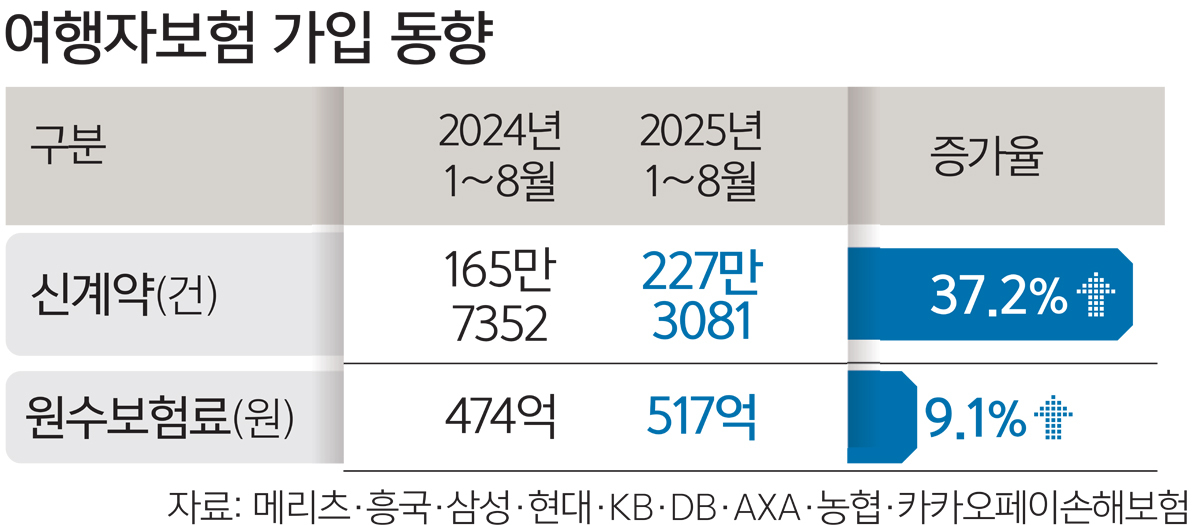

대표적인 미니보험인 여행자보험을 판매하는 보험사 9곳(메리츠·흥국·삼성·현대·KB·DB·AXA·농협·카카오페이)의 올해 1∼8월 여행자보험 신계약 건수는 227만3081건으로 전년 동기(165만7352건) 대비 37.2% 늘었다. 같은 기간 원수보험료(보험사가 보험 계약자로부터 받은 보험료)는 지난해 474억원에서 올해 517억원으로 약 9% 늘었다. 계약 건수에 비해 총 보험료는 크게 늘지 않아 저렴한 상품 비중이 높았던 것으로 보인다.

여행자보험 원수보험료는 △2021년 약 98억원 △2022년 300억원 △2023년 675억원 △2024년 826억원으로 매년 증가하는 추세다. 올해 1∼8월 원수보험료는 517억원으로 연말까지 추세가 이어지면 올해 시장 규모가 927억원에 달할 전망이다.

특히 젊은층의 여행자보험 가입 증가세가 두드러진다. 전체 신계약 중 20대 비중은 2021년 9.1%에서 올해 25.1%로 3배 가까이 뛰었다.

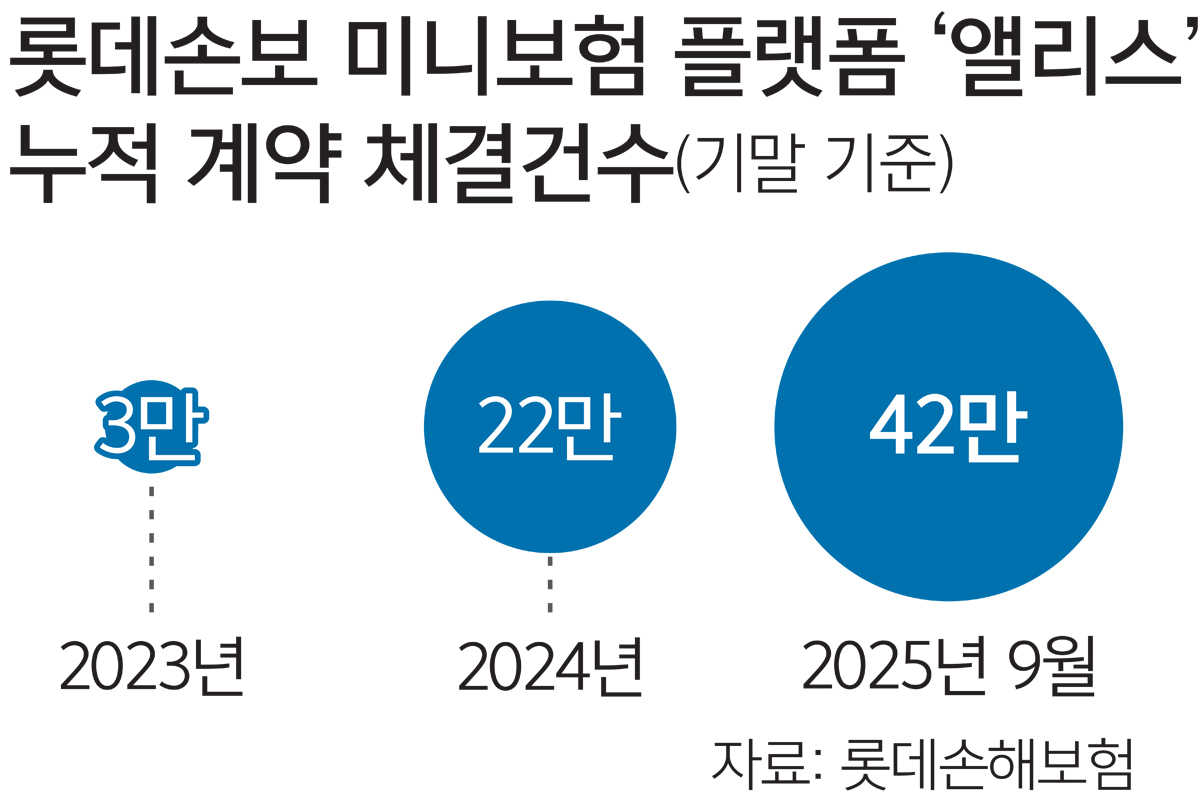

롯데손해보험의 미니보험 전용 채널 ‘앨리스’ 누적 계약건수는 2023년 3만건, 2024년 22만건에서 올해 1∼9월 42만건으로 상승세를 보이고 있다.

다만 미니보험의 수익성이 낮다는 점은 한계다. 보험료가 적은 데다 보장 기간도 짧고, 고객이 늘어날수록 처리 비용은 더 들어가기 때문이다. 이 때문에 보험사들은 미니보험 상품으로 고객을 유치한 뒤 플랫폼 등을 통해 장기보험 판매를 늘려가는 전략을 취하고 있다.

KB금융경영연구소 최윤경 연구원은 “MZ세대는 향후 디지털 플랫폼을 활용한 보험 영업의 핵심 고객층으로 자리매김할 가능성이 크다”며 “보험사들은 역성장을 탈피하기 위한 돌파구로 신흥 소비자군의 라이프스타일에 부합하는 저가 상품을 다양하게 출시할 것”이라고 예상했다.

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 北 여자축구 응원단 논란](http://img.segye.com/content/image/2026/05/14/128/20260514520101.jpg

)

![[기자가만난세상] ‘北 체제 존중’에 담긴 의미](http://img.segye.com/content/image/2026/04/02/128/20260402520485.jpg

)

![[세계와우리] 지킬 의지 없는 국가는 시험당한다](http://img.segye.com/content/image/2026/04/09/128/20260409521312.jpg

)

![[강영숙의이매진] 이름의 기원](http://img.segye.com/content/image/2026/04/30/128/20260430520978.jpg

)