중국 ’쉬인’ 月 이용자 200만 돌파…인당 평균 결제금액, 에이블리·지그재그 넘어서

지난해 국내 온라인 패션 쇼핑 시장 규모는 약 55조4286억원으로, 전년 대비 고작 0.4% 증가하는데 그쳤다. 인플레이션으로 인한 판매가 상승을 감안하면 실질적으로는 ‘제자리걸음’에 가까운 수치다.

올해 들어서도 성장률이 0% 수준을 맴돌거나 마이너스 성장을 보이는 등 정체 양상을 이어가는 가운데, 중국계 C커머스(크로스보더 커머스) 플랫폼 ‘쉬인(Shein)’의 본격적인 국내 공세로 중저가 플랫폼들이 직격탄을 맞고 있다는 분석이 나온다.

◆성장률 급감…MAU 줄줄이 하락

12일 통계청 온라인쇼핑 동향에 따르면 최근 6년간 온라인 패션 거래액 증가율은 2019년 13.4%에서 2020년 7.5%로 급감한 후 △2021년 9.2% △2022년 3.3% △2023년 3.5%로 지속적으로 둔화됐다. 2024년에는 사실상 ‘0% 성장’에 가까운 수준에 도달했다.

올해 들어서는 마이너스 성장세도 본격화됐다. 2024년 1월 거래액은 전년 동월 대비 1.9% 감소했고, 2~3월에는 각각 0.7%, 0.8% 증가하며 반등하는 듯했으나 4월과 5월에는 각각 -0.6%, -0.1%로 두 달 연속 역성장을 기록했다.

식료품, 생필품을 포함한 종합몰에서도 이용자 감소가 감지된다. 모바일 앱 분석업체 와이즈앱·리테일에 따르면 지난달 종합몰 상위 8개 앱 중 6곳의 월간활성이용자(MAU)가 전월 대비 감소했다. 대표적으로 11번가는 12%, 지마켓은 8% 줄었다. ‘네이버플러스 스토어’는 무려 32.2%나 급감해 최대 감소폭을 기록했다.

◆고물가·정치 불확실성에 ‘소비 위축’

플랫폼 시장의 성장은 고물가와 소비심리 위축에 제동이 걸렸다. 2023년 의류·신발 부문 소비자물가지수는 전년 대비 6.7% 상승하며 전기·가스·수도(20.2%) 다음으로 높은 상승률을 기록했다. 2024년에도 3.3%가 오르며 농축수산물(5.9%) 다음으로 물가가 많이 오른 품목으로 꼽혔다.

업계 관계자는 “의류·신발 등은 필수 소비재가 아니기 때문에 경기 불확실성 속에서 가장 먼저 지출을 줄이는 분야”라며 “실제로 국내 대형 패션 기업 대부분이 최근 실적 부진을 겪고 있다”고 전했다.

◆플랫폼 업계 ‘희비 교차’

시장 전체는 정체되고 있지만 주요 패션 플랫폼들의 실적은 희비가 엇갈린다. 업계 1위 무신사는 2024년 연매출 1조2427억원으로 전년 대비 25% 이상 성장하며 ‘매출 1조 클럽’에 진입했다. 연간 영업이익도 1000억원을 넘어 흑자 기조를 굳혔다.

보세 패션 중심 플랫폼 에이블리는 2023년 2500억원대에서 2024년 3340억원으로 약 29% 매출 증가를 기록했다. 카카오스타일의 지그재그도 2024년 매출이 2000억원을 넘기며 전년 대비 21.4% 성장했다.

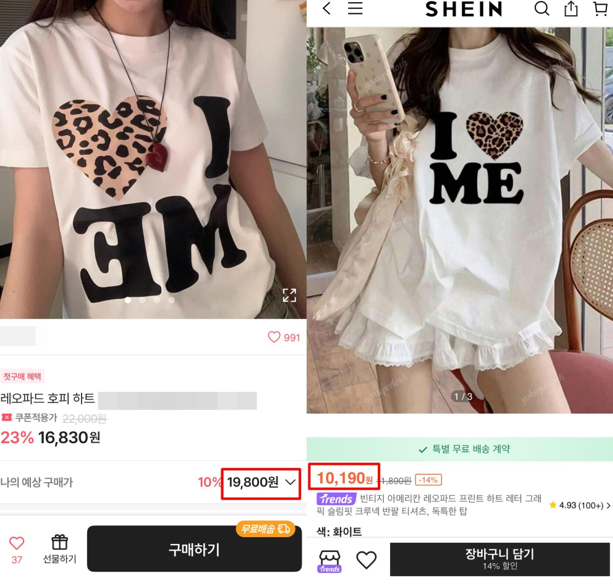

중국 C커머스의 강력한 가격 경쟁력이 국내 중저가 플랫폼의 발목을 잡고 있다. 와이즈앱·리테일에 따르면, 6월 쉬인의 MAU는 220만명으로 전년 동월 대비 142% 급증했다. 쉬인이 국내 시장에 진입한 이후 처음으로 200만명을 돌파한 수치다. 단가 1만원 이하의 초저가 상품을 앞세운 공세에 국내 소비자들이 반응하고 있는 것이다.

문제는 에이블리·지그재그와 같은 국내 플랫폼 입점 셀러들이 상당수 중국산 상품을 사입해 판매하는 구조라, 쉬인과의 원가 경쟁에서 밀릴 수밖에 없다는 점이다. 실제로 쉬인의 성장세는 국내 플랫폼들의 핵심 지표 하락으로 이어졌다.

에이블리는 6월 MAU가 전월 대비 9% 감소해 1000만명에서 910만명으로 줄었다. 결제금액은 868억원으로 17% 감소했다. 같은 기간 쉬인의 결제금액은 약 60% 급증했다. 1인당 평균 결제금액 역시 쉬인이 10만원으로 에이블리(약 6만1200원), 지그재그(약 7만원)를 크게 웃돌았다.

◆브랜드 유치 경쟁…마케팅비 부담은 ‘양날의 검’

위기감을 느낀 국내 보세 패션 플랫폼들은 ‘디자이너 브랜드’ 유치를 통해 브랜드 차별화를 시도하고 있다. 이미 무신사 등 주요 리딩 플랫폼들이 큐레이션 중심의 운영으로 시장을 선점한 상태여서 고객 유입 효과는 제한적이라는 평가가 많다. 마케팅 비용 증가로 인해 수익성이 악화되는 점은 중장기적으로 부담이 될 수 있다.

업계 관계자는 “패션 플랫폼 업계는 지난해까지만 해도 고성장을 이어왔지만, 이제는 고물가와 글로벌 경쟁이라는 이중고 속에서 생존 경쟁의 기로에 섰다”며 “중국 C커머스 기업들이 압도적인 가격 경쟁력으로 시장을 잠식해가면서 중저가 중심 국내 플랫폼들의 입지는 점차 좁아질 것”이라고 말했다.

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] ‘징벌적 판다 외교’](http://img.segye.com/content/image/2025/12/16/128/20251216517712.jpg

)

![[데스크의 눈] 내년 3월 통합돌봄 시행에 부쳐](http://img.segye.com/content/image/2025/12/16/128/20251216517704.jpg

)

![[오늘의 시선] ‘똑부형’ 지도자가 경계해야 할 것](http://img.segye.com/content/image/2025/12/16/128/20251216517681.jpg

)

![[김상미의감성엽서] 나의 다크호스](http://img.segye.com/content/image/2025/12/16/128/20251216517691.jpg

)

![[포토] 한소희-전종서 '여신들의 미모'](http://img.segye.com/content/image/2025/12/17/300/20251217500695.jpg

)