中·호주·사우디 뺀 16개국 비교

배당 꼴찌·자사주 매입도 하위권

“주주 보호 확대해 기업 가치 제고

IT 등 투자 제약 역효과도 고려를”

한국 기업의 주주환원이 주요 20개국(G20) 중 최하위 수준인 것으로 나타났다. 한국은행은 ‘코리아 디스카운트(국내 기업의 증시 저평가)’를 해소하려면 주주환원을 강화해야 한다면서도, 이로 인해 기업 투자가 제약되면 역효과가 날 수 있다며 주의를 당부했다.

17일 한국은행이 펴낸 ‘주주환원 정책이 기업가치에 미치는 영향’ 보고서에 따르면 국내 주요 상장기업은 G20 주요 기업에 비해 주주보호가 상대적으로 미흡하며, 배당 등 주주환원도 최하위 수준으로 나타났다.

보고서는 G20 중 국영기업 중심의 중국과 자료가 미흡한 호주, 사우디아라비아, 유럽연합을 제외한 16개국 3560개 기업을 분석했다.

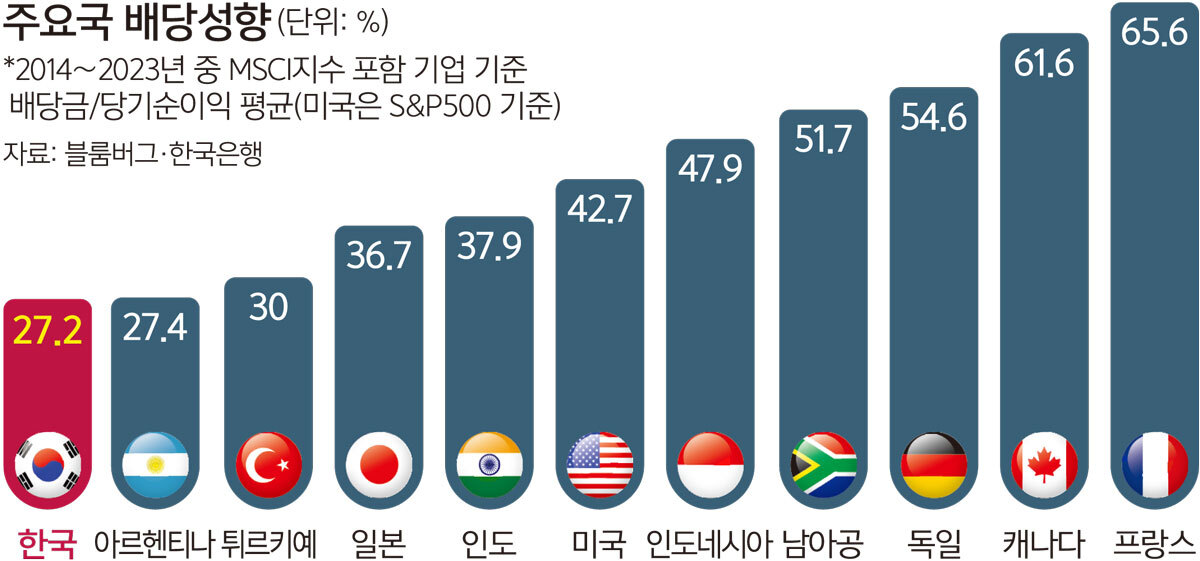

국내 기업들은 주주 배당도 적고 자사주 매입에도 소극적인 것으로 나타났다. 한국은 당기순이익 대비 배당금 비율(배당성향)이 27.2%에 그쳐 16개국 중 최하위를 기록했다. 자사주 매입을 포함한 영업현금흐름 대비 주주환원 규모도 0.2배에 그쳐 튀르키예·아르헨티나(각 0.1배) 다음으로 가장 적었다.

주주환원 방식도 자사주 매입보다는 배당금 지급에 편중됐다. 미국(46%), 캐나다(40%), 영국(31%) 등 주요 선진국은 주주환원 중 자사주 매입 비중이 상당한 반면 한국은 9%에 그쳤다.

주주보호 수준도 낮았다. 런던증권거래소의 평가 기준을 적용해 각 기업의 ‘주주보호 점수’를 산출한 결과 한국 기업들의 평균 점수는 6.8점으로 16개국 중 12위에 그쳤다. 영국(9.3점)이나 미국(8.9점)은 물론 신흥국인 브라질(8.2점), 인도(7.5점)에도 못 미친다. 이는 회사 경영에 주주들의 영향력이 적고, 경영 투명성이나 소수주주 보호 정책 등이 미흡하단 의미로 해석할 수 있다.

이에 따른 코리아 디스카운트도 뚜렷했다. 한국 기업들의 기업가치를 나타내는 자본 대비 시가총액(PBR)은 1.4배로 미국(4.2배)이나 영국(3.3배)은 물론 신흥국인 인도(5.5배)보다도 낮았다.

그나마 긍정적인 부분은 한국 기업들이 배당지급에 소극적인 편임에도 현금성자산 비중도 낮았다는 점이다. 주주보호가 미흡한데 현금성자산 비중이 높을 경우 이를 사적으로 유용할 가능성이 커 기업가치에 부정적인 영향을 준다. 하지만 한국은 영업현금 흐름 대비 자본적 지출 비중이 0.9배로 인도에 이어 비교 대상국 중 두 번째로 높았다. 국내 기업들이 주주 배당에는 인색했지만 투자에는 더 적극적이었다고 볼 수 있다.

연구진이 16개국 기업들의 주주환원이 기업가치에 미친 영향을 분석한 결과 일반적으로 주주환원이 클수록 기업가치도 유의미하게 상승한 것으로 나타났다. 이런 효과는 주주보호 점수가 낮은 그룹에서 뚜렷하게 확인됐다.

연구진은 “주주보호가 취약한 우리나라에서는 주주환원 확대가 기업가치 제고에 효과적일 수 있다는 사실을 시사한다”고 설명했다.

다만 주주환원이 항상 기업가치를 높이는 것은 아니었다. 반도체, 기술 하드웨어, 소프트웨어 등 정보기술(IT)산업은 주주환원의 기업가치 제고 효과가 뚜렷하지 않았다.

연구진은 “유무형자산에 대한 대규모 자본지출이 필요한 업종 특성상 주주환원보다 자본지출을 통한 기업가치 제고 효과가 더 클 수 있음을 보여준다”고 설명했다.

한은은 이러한 분석 결과를 바탕으로 코리아 디스카운트 해소를 위해선 주주환원 확대, 기업들의 투자계획 공시 활성화, 투자자 신뢰 제고를 위한 기업지배구조 개선을 지속할 필요가 있다고 제언했다.

다만 IT 등 고성장 산업에서 투자가 기업가치에 중요한 요소임을 고려하면 “주주환원이 기업들의 자본적 지출을 제약하지 않도록 유의해야 한다”며 “(장기적으론) 지출 확대를 통한 주주이익 성장과 기업가치 제고가 병행되는 구조를 정착할 필요가 있다”고 덧붙였다.

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 백악관에 들어선 콜럼버스 동상](http://img.segye.com/content/image/2026/03/25/128/20260325521208.jpg

)

![[세계포럼] ‘드론 전쟁’의 시대, 우리는 ?](http://img.segye.com/content/image/2026/03/25/128/20260325521219.jpg

)

![[세계타워] 신중해야 할 소득세 개편](http://img.segye.com/content/image/2026/03/25/128/20260325521162.jpg

)

![[다문화칼럼함께하는세상] 이것을 젓가락으로 집다니!](http://img.segye.com/content/image/2026/03/25/128/20260325521182.jpg

)

![[포토] 수지, 사랑스런 볼하트](http://img.segye.com/content/image/2026/03/25/300/20260325513077.jpg

)

![[포토] 있지 유나 '심쿵'](http://img.segye.com/content/image/2026/03/23/300/20260323511566.jpg

)