배우자와 자녀 2명에 25억 물려줄 땐 4.4억→1.7억 확 줄어

혼인신고 부부 최대 100만원 공제 신설

나이·소득 상관없이 2024년부터 3년 적용

세대주 배우자도 주택청약 세제 혜택

기업 출산지원금 전액 비과세로 처리

R&D 세액공제기한 2027년까지 연장

가업상속공제 全 중소·중견기업 적용

정부가 25년 만에 상속세 개편에 나선 것은 그간 달라진 우리나라의 경제규모를 제도가 반영하지 못한 탓이다. 현행 상속세의 ‘과세 기준’인 10억원은 제도가 만들어진 1999년에만 하더라도 작은 빌딩도 살 수 있는 큰돈이었다. 당시 상속세는 부자들이 내는 세금이었다. 하지만 25년이 지난 현재는 서울에서 어지간한 아파트 1채를 물려줄 때도 내야 할 정도로 중산층까지 대상이 확대됐다. 정부가 조세체계 합리화를 위해 상속세 개편을 꺼낸 이유다.

‘2024년 세제 개편안’에는 가업 상속·승계를 돕고, 투자·고용·지역발전을 촉진하기 위한 방안도 담았다. ‘결혼 페널티’를 없애고 출산·양육을 지원하는 내용도 포함됐다.

◆자녀 많을수록 상속세 줄어

상속 재산 25억원을 물려받은 배우자와 자녀 2명이 내야 할 상속세는 얼마일까. 먼저 공제액부터 따져봐야 한다. 현행대로라면 배우자 공제액(5억원)에 일괄공제 5억원이 더해져 10억원이 공제된다. 공제액을 뺀 15억원을 기준으로 과세표준에 따라 상속세를 매기면 4억4000만원이 나온다.

정부가 25일 발표한 세법 개정안에 따르면 상속세액은 대폭 낮아진다. 세율과 과표 모두 하향 조정된 데다 자녀공제액이 1인당 5억원으로 확대된 덕분이다. 위와 같은 조건으로 개정안을 적용해보면 배우자 공제 5억원에 자녀공제 10억원, 기초공제 2억원이 더해져 전체 공제액은 17억원으로 올라간다. 상속재산에서 공제액을 뺀 8억원을 새 과표에 따라 계산해보면 상속세는 1억7000만원으로 낮아진다. 세금 2억7000만원이 줄어드는 셈이다. 3자녀라면 자녀공제액이 15억원으로 늘어 상속세는 4000만원으로 더 줄어든다. 자녀공제 한도가 없어 다자녀일수록 세 부담이 줄어드는 구조다.

◆결혼·출산·양육 지원 확대

이번 개편안에는 민생경제 회복을 위한 내용도 담겼다. 결혼·출산·양육 단계별로 지원해 저출산 위험에 대응하고, 서민·중산층·소상공인의 세 부담을 덜어준다는 취지다.

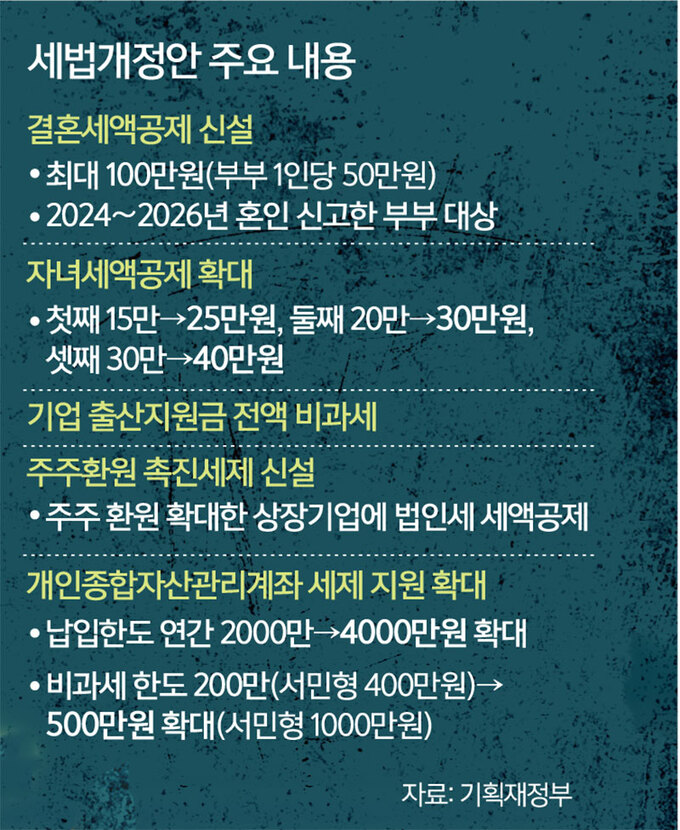

저출생 대책의 하나로 혼인신고한 부부에게 100만원(1인당 50만원)의 세금을 환급해주는 결혼세액공제가 신설된다. 나이·소득 상관없이 올해부터 3년간 혼인신고를 하면 모두 적용된다. 이미 혼인신고를 했어도 올해 안이라면 소급적용된다.

결혼 가구의 주택 마련 기회 확대를 위해 주택청약종합저축 소득공제 및 이자소득 비과세 대상에 세대주 외 배우자도 추가된다. 자녀 또는 손자녀(8∼20세)에 대한 자녀세액공제 첫째 25만원, 둘째 30만원, 셋째 40만원으로 각각 10만원씩 확대된다.

기업이 근로자에게 지급한 출산지원금에 대해서는 근로소득 전액을 비과세 처리하기로 했다. 근로자 또는 그 배우자가 자녀를 출산한 뒤 기업이 2년 내 지급(2회 한도)해야 대상이 된다. 단 올해는 2021년 1월1일 이후 출생한 자녀에 대해 지급한 출산지원까지 적용한다.

◆투자·고용 촉진으로 역동 경제 지원

경제의 역동성을 지원하긴 위한 개편도 단행됐다. ‘반도체 생태계 종합지원 추진방안’에 따라 국가전략기술 등 연구·개발(R&D) 세액공제, 통합투자세액공제 적용 기한을 2027년까지 3년 연장하기로 했다. 이른바 ‘K칩스법’이다.

기업 투자를 유도하기 위해 통합투자세액공제의 증가분 공제율도 상향된다. 국가전략기술(4%), 일반 및 신성장·원천기술(3%)에 적용되던 공제율을 10%로 올린다. 당해연도 투자액에서 직전 3년 평균 투자액을 초과하는 부분에 적용된다.

업종별 특성을 고려해 중견기업의 법인세 과세 매출 기준도 조정한다. 업종별 중소기업 기준의 3배(R&D 비용 세액공제는 5배)로 조정하고, 중소기업 기준을 초과해도 세제상 중기 혜택을 받을 수 있는 유예기간도 5년으로 연장된다.

고용 유인을 위해 상시 근로자에 대한 공제를 계속고용·탄력고용으로 세분화하기로 했다. 계속고용에는 고용 증가 인원에 대한 지원을 상향하고, 탄력고용은 인건비 지출 증가분에 대해 정률 지원한다.

정부는 또 가업 상속·승계 제도를 개선하기로 했다. 중소기업이나 매출액 5000억원 미만 중견기업에 적용되던 가업상속공제를 모든 중소·중견기업으로 확대한다. 밸류업·스케일업 우수기업은 가업영위기간에 따라 공제 한도를 2배 확대한다. 지방 활성화를 위해 기회발전특구로 창업·이전하는 기업은 한도 없이 적용하기로 했다.

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 미국의 유학생 SNS 심사](http://img.segye.com/content/image/2025/05/28/128/20250528518473.jpg

)

![[세계포럼] 새 정부 외교·안보 전략은](http://img.segye.com/content/image/2025/05/28/128/20250528518469.jpg

)

![[세계타워] ‘삼년지대계’ 교육정책](http://img.segye.com/content/image/2025/05/28/128/20250528518361.jpg

)

![[설왕설래] 민간인 국방장관](http://img.segye.com/content/image/2025/05/27/128/20250527517817.jpg

)