스트레스 금리 가산 적용비율 50%로

은행 신용대출·2금융권 주담대 확대

이자비용 늘어나 대출 한도 줄어들어

연봉 5000만원 차주 수천만원 깎여

5대은행 가계대출 2주 새 2.1조 늘어

주택 거래 늘며 주담대만 2조원 육박

상승곡선 탄 가계대출 억제할 지 주목

주택 매매가 회복세를 보이면서 가계대출이 빠른 속도로 늘고 있는 가운데 다음달 중 대출 문턱을 높이는 ‘2단계 스트레스 DSR(총부채원리금상환비율)’ 규제 시행을 앞두고 있다. 지난 2월 말 1단계에 이어 또다시 강화되는 스트레스 DSR 규제가 가계대출의 과도한 증가를 억제할 수 있을지 주목된다.

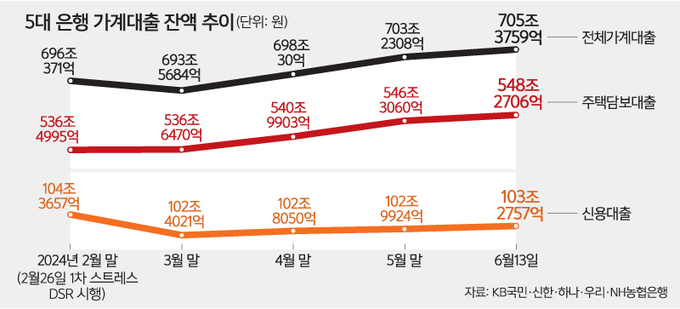

16일 금융권에 따르면 5대 은행(KB·신한·하나·우리·NH농협)의 가계대출 잔액은 지난 13일 기준 705조3759억원을 기록했다. 5월 말보다 2조1451억원 늘어난 수치로, 이 같은 추세라면 4월 이후 석 달 연속 증가세를 이어나갈 것으로 보인다.

대출 종류별로 보면 전세자금대출을 포함한 주택담보대출(잔액 548조2706억원)이 같은 기간 1조9646억원 늘었다. 신용대출도 2833억원 증가해 잔액이 103조2757억원으로 늘었다.

가계대출 증가는 주택 매매 활성화 덕분이다. 한국부동산원에 따르면 전국 아파트 매매 거래는 지난해 12월 2만6934호에서 1월 3만2111호, 2월 3만3333호, 3월 4만233호, 4월 4만4119호로 꾸준히 증가했다. 아울러 지난 4월부터 디딤돌, 버팀목 등 주택도시기금 정책대출이 은행 재원으로 상당 부분 공급되고 있다.

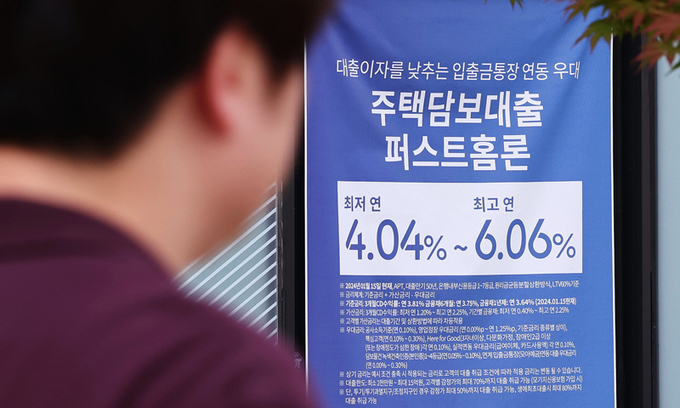

내달 시행 예정인 2단계 스트레스 DSR로 금융권 가계대출의 문이 더 좁아진다.

DSR은 연소득에서 대출 원리금이 차지하는 비율로, 현재 은행권은 대출자의 DSR이 40%를 넘지 않는 한도 안에서만 빌려줄 수 있다. 연소득 5000만원인 차주라면 해마다 갚아야 할 은행 대출 원리금이 2000만원을 넘으면 안 되는 셈이다.

스트레스 DSR은 한발 더 나아가 기존 DSR 규제에 따라 대출 한도를 산정할 때 미래 금리 변동 위험을 반영한 ‘스트레스 금리’까지 가산금리로 적용한다. 기존 DSR 규제는 대출 취급 시점의 금리를 적용했다.

스트레스 금리는 과거 5년 내 가장 높았던 수준에서 현시점의 금리를 빼 계산된다. 스트레스 금리가 가산되면 연간 이자비용이 늘어나 DSR 비율은 커지고 그만큼 대출 한도도 줄어든다.

앞서 금융 당국은 무분별한 가계대출을 억제하기 위해 1단계로 2월26일 은행권 주담대에 스트레스 DSR을 도입했고, 7월 중 은행 신용대출과 제2금융권 주담대까지 확대하는 2단계 실행에 들어갈 방침이다. 이에 따라 스트레스 금리가 적용되는 대출의 종류가 늘어날 뿐만 아니라 스트레스 금리가 가산되는 적용 비율도 기존 25%에서 50%로 일제히 올라간다. 나아가 내년부터는 3단계로 스트레스 가산금리 적용 비율이 100%로 확대되고, 그 대상도 DSR이 적용되는 모든 가계대출로 확대될 예정이어서 대출 한도 감소 폭은 더욱 커질 예정이다.

한 시중은행의 시뮬레이션 결과에 따르면 연봉 5000만원인 차주가 40년 만기(원리금 균등 상환)로 주담대(코픽스 기준 6개월 변동금리)를 받으면, 다른 대출이 없다는 가정 아래 대출 한도가 1단계 적용 시 3억7700만원, 2단계 3억5700만원, 3단계 3억2300만원까지 줄어드는 것으로 나타났다.

금융위원회 관계자는 “당국은 서민·실수요자에 대한 영향을 최소화하기 위해 스트레스 DSR 1단계 영향 및 2단계 시행 시 예상효과를 살펴보고 있다”며 “이를 바탕으로 2단계 시행에 관한 구체적인 사항을 확정할 예정”이라고 전했다.

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 치매 머니](http://img.segye.com/content/image/2025/12/15/128/20251215517423.JPG

)

![[주춘렬 칼럼] ‘AI 3대·반도체 2대 강국’의 현실](http://img.segye.com/content/image/2025/10/20/128/20251020518406.jpg

)

![‘주사 이모’가 사람 잡아요 [서아람의 변호사 외전]](http://img.segye.com/content/image/2025/11/03/128/20251103514866.jpg

)

![[박소란의시읽는마음] 어제와 비에 대한 인터뷰](http://img.segye.com/content/image/2025/12/15/128/20251215517403.JPG

)