가계신용 증가폭 역대 두번째로 낮아

대부업 등 기타금융기관 대출 풍선효과도

가계대출 1757조…1분기만에 감소 전환

판매신용 113.8조…역대 최대

부동산 시장 냉각, 대출 금리 인상, 대출 규제 등으로 3분기 가계대출이 소폭 감소 전환했다. 은행 대출 증가폭은 줄어든 반면 대부업 등 기타금융기관의 대출은 큰 폭 늘어나는 등 '풍선효과'가 나타나면서 대출의 질은 낮아지고 있는 것으로 나타났다. 신용카드 사용액이 큰 폭 늘어나면서 판매신용을 합한 전체 가계신용은 역대 최대를 기록했다.

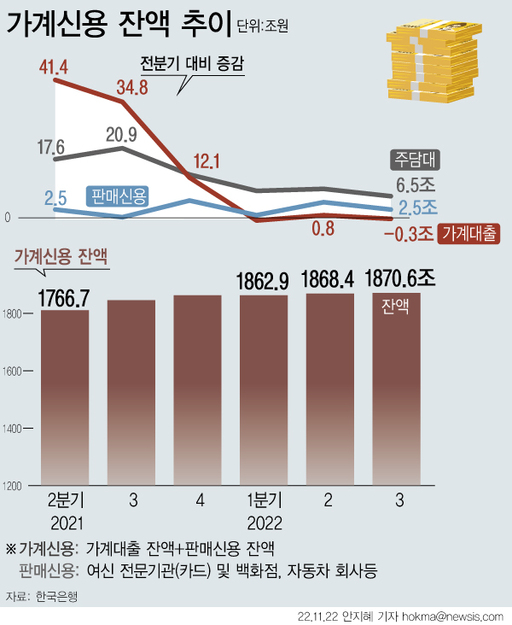

한국은행이 22일 발표한 '2022년 3분기 가계신용(잠정)'에 따르면 올 3분기 말 기준 가계신용 잔액은 전분기말 대비 2조2000억원(0.1%) 증가한 1870조6000억원으로 집계됐다. 이는 2003년 관련 통계 작성 이후 역대 가장 큰 규모다. 가계신용은 은행을 비롯한 보험사·대부업체 등 금융권 전체 가계대출과 결제 전 카드사, 백화점 등 판매신용을 합한 것이다.

가계신용은 규모는 역대 최고치를 기록했지만, 증가 속도는 큰 폭 둔화했다. 전년동기 대비 가계신용은 25조100억원(1.4%) 증가하는 데 그쳐 관련 통계 작성 이후 역대 최소치를 기록했다. 전년동기대비 가계신용 증가율은 지난해 2분기 이후 5분기 연속 하락했다. 1~3분기 누적 기준으로도 전년 말 대비 7조7000억원 증가해 카드대란이 있었던 2003년(-1조200억원) 이후 역대 두번째로 낮은 증가폭을 보였다.

박창현 한은 금융통계팀장은 "최근 가계신용 증가율이 한 자릿수에 그치면서 증가세가 둔화되고 있다"며 "연착륙이 나타났다고 판단하기에는 시간이 걸리겠지만 현재로서는 대체로 안정적인 모습으로 판단하고 있다"고 말했다.

가계신용에서 비중이 가장 큰 가계대출은 전분기보다 3000억원 줄어든 1756조8000억원으로 집계됐다. 지난 1분기(-8000억원)에 이은 역대 두 번째 가계대출 감소다. 주택거래 부진으로 주택담보대출 증가폭이 축소되고 대출금리 상승으로 신용대출도 줄어든 영향이다. 전국 주택 매매 거래량은 2분기 17만2000호에서 3분기 10만8000호로 줄었고, 같은 기간 전세거래량도 39만8000호에서 30만8000호로 감소했다.

대출별로는 주택담보대출이 전분기 대비 6조5000억원(0.6%) 증가한 1007조9000억원을 기록했다. 이는 관련 통계 작성 이후 역대 최대다. 주택가격 하학으로 주택거래가 줄고 있지만 전세대출 수요가 이어진 영향이다. 다만, 전분기(8조7000억원)에 비해서는 증가폭이 축소됐다. 전년동기 대비로는 36조3000억원(3.7%) 늘면서 역대 가장 낮은 증가폭을 보였다.

대출금리 상승 등으로 신용대출과 마이너스 통장 등 기타대출의 경우 새로 빚을 낸 경우보다는 기존 빚을 갚은 경우가 더 많았다. 3분기 기타대출 잔액은 전분기 대비 6조8000억원(-0.9%) 줄어든 748조9000억원으로 집계됐다. 기타대출은 지난해 4분기 이후 4분기 연속 감소했다. 전분기 감소폭(7조9000억원) 보다는 감소폭이 축소됐다. 전년동기 대비로는 24조5000억원(-3.2%) 줄었다. 이는 관련 통계 작성 이후 역대 가장 큰 폭으로 감소한 것이다.

박 팀장은 "주택거래 부진 등으로 주택담보대출 증가폭이 축소되고, 대출금리 상승과 대출규제 지속 등으로 신용대출 등 기타대출도 감소하면서 가계대출이 감소했다"고 말했다.

기관별로는 예금은행의 감소폭이 두드러졌다. 반면 기타금융기관은 증가폭이 확대되는 등 '풍선효과'가 이어지며 대출질은 더 악화됐다.

예금은행의 가계대출 잔액은 전분기 대비 2조5000억원 감소한 902조9000억원으로 집계됐다. 올해 1분기에 이어 3분기 연속 감소세를 지속했다. 주택담보대출은 소폭 늘었으나 기타대출 감소폭이 확대되면서 감소폭이 전분기(-1000억원) 보다 큰 폭 확대됐다. 저축은행 등 비은행예금취급기관의 가계대출 잔액은 주담대와 기타대출이 전분기 보다 줄면서 전분기 대비 6000억원 감소한 349조2000억원으로 집계돼 감소 전환했다.

반면 보험사와 증권사 등 기타금융기관 등의 가계대출은 504조7000억원으로 전분기 보다 2조8000억원(0.6%) 증가하며 3분기 연속 증가세를 보였다. 주담대 증가폭은 전분기 보다 축소됐으나 기타대출이 증가 전환하면서 전체 증가폭은 전분기(1000억원) 보다 큰 폭 확대됐다. 대출금리가 오르고 규제가 강화되면서 은행 문턱을 넘지 못한 차주들이 상대적으로 금리가 높은 대부업을 이용한 것으로 풀이된다.

가계대출이 줄었지만 가계신용이 늘어난 건 신용카드 사용 등 소비가 증가했기 때문이다. 3분기 판매신용 잔액은 전분기 보다 2조5000억원 늘어난 113조8000억원을 기록했다. 이는 관련 통계 작성이후 역대 최대다. 증가폭은 전분기(4조7000억원) 보다 큰 폭 축소됐다. 1년 전에 비해서는 13조2000억원(13.2%) 늘어 역대 최대 증가폭을 기록했다. 판매신용은 재화의 판매자 서비스 제공자가 제공하는 외상거래 중 아직 결제되지 않은 결제 잔액을 의미한다.

박 팀장은 "판매신용 증가폭이 전월대비 감소했지만 전년 동기 대비로 보면 두 자릿수로 증가로 차이가 크지 않다"며 "아직 소비가 약화된 증거라고 말하기는 어렵고 4분기까지의 흐름을 지켜봐야 한다"고 말했다.

한은은 4분기의 경우 대출규제 완화와 대출 금리 인상, 주택 시장 부진 등으로 가계 대출 증감 요인이 혼재돼 있어 가계대출 감소세가 이어질지는 좀 더 지켜봐야 한다고 내다봤다.

박 팀장은 "향후 가계신용의 흐름에 대해서는 증감 요인이 혼재돼 있다"며 "일부 주택담보대출 규제를 풀고 있어 가계신용 증가 요인으로 작용하고 있는 반면, 기준금리 인상 등으로 인한 대출 금리 상승세가 이어지고 있고 차주별 DSR(총부채원리금상환비율) 등 주요 규제는 이어지고 있어 가계 신용 증가의 제약 요인으로 작용하고 있다"고 말했다.

그는 "예금은행 중심으로 가계대출에 대해 4분기에 완화적인 태도를 보이고 있어 향후 가계 부채가 증가 전환할지 여부는 좀 더 지켜봐야 할 것 같다"고 말했다.

<뉴시스>

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 대만의 과도한 ‘표기 생트집’](http://img.segye.com/content/image/2025/12/11/128/20251211519628.jpg

)

![[기자가만난세상] 서투름의 미학… 배우는 중입니다](http://img.segye.com/content/image/2025/12/11/128/20251211519591.jpg

)

![[세계와우리] NSS의 침묵과 한국의 역할](http://img.segye.com/content/image/2025/12/11/128/20251211519617.jpg

)

![[삶과문화] 세상의 끝서 만난 문학 축제](http://img.segye.com/content/image/2025/12/11/128/20251211519573.jpg

)