1인 가구 720만… 전체의 33.4% 차지

2040년에는 4인 가구의 4배 달할 듯

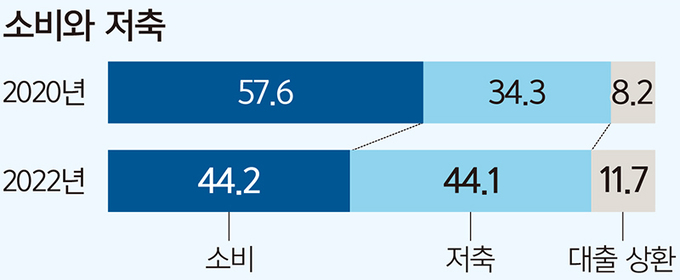

2년전 보다 소비 13%P↓, 저축 9.8%P↑

56.9%는 “소득 넘기지 않고 지출” 응답

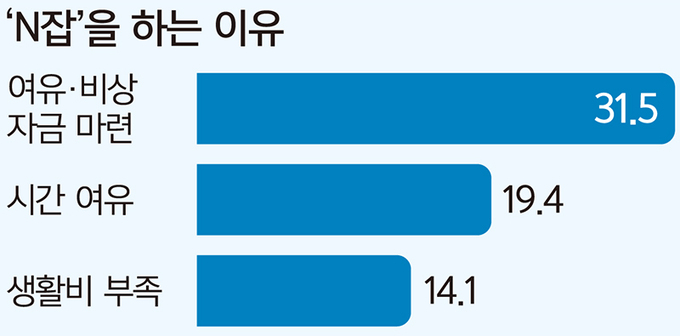

“부업은 여유자금 마련 위해” 31% 최다

N잡러 86% 앱테크 등 신생 부업 참여

여유 자금, 예·적금보다 현금 보유 선호

1인 가구가 ‘욜로’(YOLO: 인생은 한 번뿐)를 추구하며 소비에 치중할 것이란 인식과 달리 실제로는 저축을 늘리고 있는 것으로 나타났다. 또 1인 가구 10명 중 4명은 두 가지 이상의 직업을 가진 ‘N잡러’로 조사됐다.

16일 통계청에 따르면 한국의 1인 가구는 지난해 말 기준 720만가구로, 사상 최초로 700만가구를 넘어섰다. 이는 전통적 가족 형태였던 4인 이상 가구(400만가구)의 1.8배에 달하는 수준이다. 1인 가구가 전체에서 차지하는 비중은 33.4%로 5년 전인 2016년(27.9%)보다 5.5%포인트 늘었고, 4인 이상 가구(2016년 24.5%)는 5.7%포인트 감소한 18.8%를 차지했다.

통계청 장래가계추계 자료에 따르면 향후에도 1인 가구 증가 추세가 지속하면서 2030년에는 830만가구(전체의 35.6%), 2040년에는 910만가구(37.9%)에 달할 것으로 추정된다. 4인 이상 가구는 240만가구까지 감소해 1인 가구와의 차이가 4배까지 증가할 것으로 예상된다. 전체 1인 가구 중 20대가 차지하는 비중은 19.0%로 가장 컸고, 30대(17.1%), 60대(13.3%) 등이 뒤를 이었다.

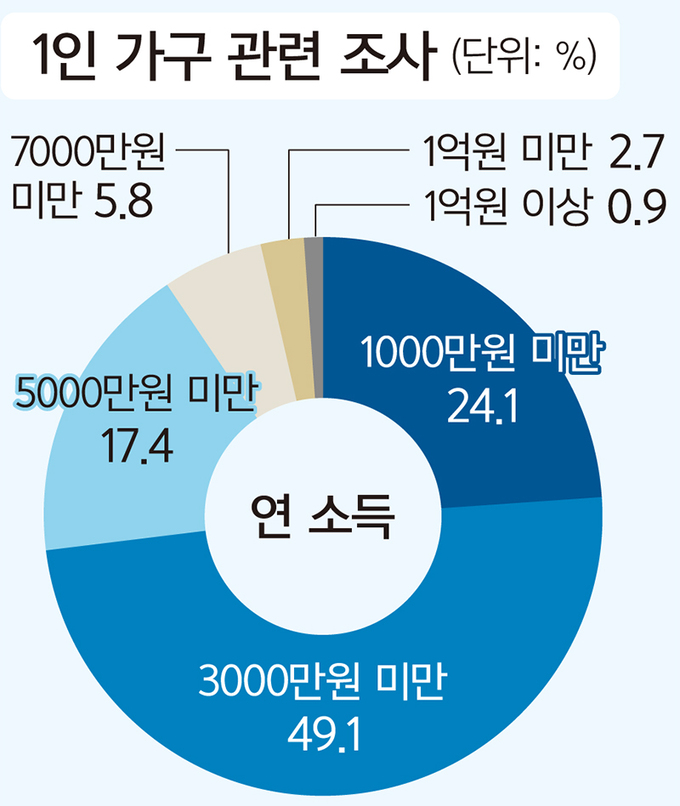

특히 1인 가구의 연 소득 변화 추이를 보면 가장 큰 비중을 차지하는 3000만원 미만은 꾸준히 감소해 2021년에는 73.2%를 차지했으며, 지난 10년간 연 소득 상위 10% 가구의 연평균 증가율은 1인 가구(3.0%)가 2인 이상 가구(2.4%)보다 높게 나타났다.

전국 25∼29세 1인 가구 2000명을 대상으로 한 설문조사 결과를 담은 KB금융지주 경영연구소의 ‘2022년 한국 1인 가구 보고서’에 따르면 이들의 월 소득에서 저축과 소비가 차지하는 비중은 각각 44.1%, 44.2%로 나타났다. 2년 전 같은 조사보다 저축이 9.8%포인트 늘고, 소비가 13.4%포인트 줄어든 결과다.

특히 1인 가구의 56.9%는 ‘소득을 넘기지 않고 지출한다’고 답했고, ‘금융 환경이나 상황을 고려해 정기적으로 자산을 점검·조정한다’거나 ‘매달 소비와 저축 금액을 정해둔다’는 응답도 각각 47.4%, 42.9%였다.

연구소는 보고서에서 “요즘 1인 가구는 소득과 지출, 자산에 대해 본인의 기준을 가지고 관리함으로써 지난 조사 대비 재정 관리에 똑똑해진 모습을 보였다”면서 “특히 20대가 나머지 연령 대비 소비·지출과 자산 관리에서 뒤처지지 않아 젊었을 때부터 자산을 만들고 관리하는 모습을 볼 수 있다”고 분석했다.

1인 가구의 42%는 부업을 하는 ‘N잡러’라고 답했다. 부업을 하는 이유로는 ‘여유·비상 자금을 마련하기 위해서’라는 응답이 31.5%로 가장 많았고 ‘시간이 남아서’(19.4%)와 ‘생활비가 부족해서’(14.1%) 등의 응답이 뒤를 이었다. ‘N잡’의 주요인이 생활고는 아니라는 의미로 해석된다.

특히 N잡러 86.2%는 ‘앱테크’(스마트폰 애플리케이션을 활용한 재테크)나 배달 라이더, 소셜 크리에이터, 블로거 등 최근 들어 생겨난 신생 부업을 하고 있었다. 문서 작성·번역, 재택 조립·포장, 택배, 대리운전 등 전통적 부업을 하는 응답자는 31%에 그쳤다.

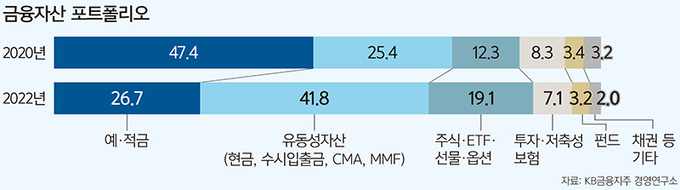

또 1인 가구는 여유 자금을 예·적금에 넣기보다 현금을 쥐고 있으려는 특성을 보였다.

1인 가구의 금융자산 포트폴리오 변화를 보면 2020년 유동성 자산(현금·수시입출금·CMA 등) 비중은 25.4%에서 2022년 41.8%로 늘었다. 예·적금은 2020년 47.4%에서 26.7%로 줄었다. 주식·ETF·선물·옵션 비중은 12.3%에서 19.1%로 증가했다. 연구소는 “코로나19 이후 보유한 금융상품을 해지 후 유동성 자산으로 보유하고 있다는 1인 가구가 48.5%였다”면서 “상대적으로 보유한 금융자산이 많을수록 재투자하지 않고 유동자금으로 보유하는 비율이 높았는데, 신규 투자를 위한 대기 자금을 확보하려는 요인이 컸다고 볼 수 있다”고 설명했다.

1인 가구의 보험 보유율도 2년 사이 75.3%에서 88.7%로 높아졌다. ‘질병·사고를 대비해 보험 가입은 필수’라는 인식도 51.6%에서 60.3%로 늘었다. 1인 가구가 가장 많이 보유한 보험은 실손의료보험(69.8%)과 질병보험(51.9%)이었다.

1인 가구의 은퇴 예상 연령은 평균 63.2세로 집계됐다. 이들이 예상하는 노후 대비를 위한 최소한의 자금은 2년 전(5억7000만원)보다 2억원 늘어난 7억7000만원이었다. 원하는 노후 생활을 위해 필요한 자금은 이보다 1.3배 많은 11억원으로 예상했다.

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] ‘서남아시아의 화약고’ 카슈미르](http://img.segye.com/content/image/2025/05/08/128/20250508521259.jpg

)

![[기자가만난세상] 이례적 도시형 산불, 대책 마련 시급](http://img.segye.com/content/image/2025/05/08/128/20250508521133.jpg

)

![[세계와우리] 트럼프 2.0과 한·러 관계](http://img.segye.com/content/image/2025/05/08/128/20250508521239.jpg

)

![[삶과문화] 공연의 완성은 관객](http://img.segye.com/content/image/2025/05/08/128/20250508521114.jpg

)