7월부터 ‘DSR 40%룰’ 적용

서울 아파트 84% 규제 대상

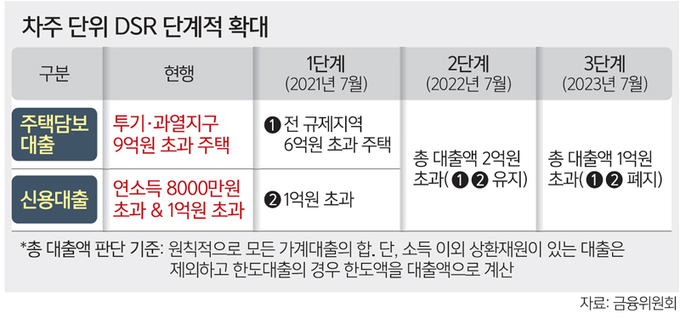

29일 금융당국이 발표한 가계부채 관리방안은 총부채원리금상환비율(DSR) 규제(40%)를 차주별로 적용하는 것이 핵심이다.

이에 따라 올해 7월부터 전체 규제지역(투기지역·투기과열지구·조정대상지역)의 시가 6억원을 초과하는 주택의 주택담보대출에 대해 차주별 DSR 40% 규제가 적용된다. 신용대출의 경우 ‘연소득 8000만원’ 조건을 삭제하고 1억원 초과 대출로 한정한다. 내년 7월부터는 총대출액이 2억원을 초과하는 차주를 대상으로 DSR 40%가 적용되고, 2023년 7월에는 총대출액 1억원 초과로 적용 대상이 확대된다.

이렇게 되면 7월부터 서울 아파트 가운데 약 83.5%, 경기도 아파트 33.4%가 ‘차주단위 DSR 규제’의 적용을 받게 된다. 내년 2단계에서는 전체 차주의 12.3%인 243만명, 3단계에서는 전체 차주의 28.8%, 금액기준으로는 전체 가계대출의 76.5%가 DSR 40% 규제 대상이 된다. 현재 차주별로 DSR 40%가 적용되는 경우는 크게 두 가지다. 투기지역·투기과열지구 내 시가 9억원 초과 주택을 담보로 은행에서 신규 주택담보대출을 받는 경우와 연 8000만원을 넘는 고소득자가 받는 신용대출 총액이 1억원을 넘는 경우다.

강화된 조치로 은행권에서는 연소득 4000만~8000만원 차주들이 가장 큰 영향을 받을 것으로 보고 있다. 이날 한 은행의 모의실험에 따르면, 연소득 5000만원 직장인이 5000만원 한도의 마이너스통장(신용대출)을 갖고 시세 7억원의 서울 아파트를 담보로 주택담보대출을 받는 경우 올해 7월 이전에는 마이너스 통장과 별도로 2억8000만원까지 대출을 받을 수 있다. 하지만 7월부터 내년 7월까지는 대출금이 최대 2억3000만원, 내년 7월 이후에는 1억7000만원까지 줄어든다.

일부에서는 규제 강화 전 가수요를 자극할 수 있다는 우려도 나온다.

이세훈 금융위 금융정책국장은 “땅에 대해 규제하는 담보인정비율(LTV)은 실수요 등을 감안하지 않고 획일적으로 이뤄지기 때문에 실수요자가 불편을 겪을 수 있지만, DSR는 차주 상환 능력을 기준으로 하기 때문에 실수요와 투기수요를 더 잘 구분해내는 효용성이 있다”며 “금융사의 건전성 확보에 목적을 둔 LTV 측면에서 금융선진국처럼 소비자 보호를 위한 규제 체계인 DSR로 전환하는 의미가 있다”고 설명했다. 이에 대해 성태윤 연세대 교수(경제학)는 “부동산정책 실패를 모두 대출 규제로 막으려고 했던 과거 정책에서 벗어난 점과 차주에 따라 DSR를 산정하는 것은 긍정적인 방향”이라면서도 “중요한 건 대출 상환 능력이 없는 쪽에 과도한 대출이 안 가도록 하는 건데 그 부분에 대한 대책은 충분하다고 보기 어렵다”고 지적했다.

김준영·엄형준·김희원 기자 papenique@segye.com

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 반세기 만의 유인 달 탐사](http://img.segye.com/content/image/2026/04/02/128/20260402520494.jpg

)

![[기자가만난세상] 노동신문 ‘혈세 논쟁’을 끝내자](http://img.segye.com/content/image/2026/04/02/128/20260402520485.jpg

)

![[삶과문화] 인생의 작용과 반작용](http://img.segye.com/content/image/2026/04/02/128/20260402520364.jpg

)

![[박일호의미술여행] 고단한 삶을 품은 풍경화](http://img.segye.com/content/image/2026/04/02/128/20260402520408.jpg

)

![[포토] 박하선 '벚꽃 미모'](http://img.segye.com/content/image/2026/04/02/300/20260402520703.jpg

)