1억 초과 신용대출 ‘DSR 40% 적용’ 핵심

당국, 신용대출 자체를 금지하는 것 아냐

일부 시중은행 대출 총량 관리하기 위해

선제적으로 대출 한도를 1억원으로 하향

“대출 상담사입니다. 이번 신용대출 규제방안을 정리하자면, 연봉 8000만원 이상 고소득자는 앞으로 제1금융권 합산 1억원을 초과하는 신용대출을 받을 수 없습니다.”

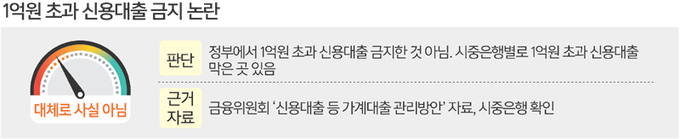

지난 13일 정부가 발표한 신용대출 규제방안을 두고 시장의 혼란이 지속되고 있다. 정부가 계속해서 대출 규제방안을 내놓다 보니 어떤 게 맞는 내용인지 정확히 이해하기 어려워서다. 이번 신용대출 규제의 핵심은 ‘연소득 8000만원이 넘는 고소득자의 1억원 초과 신용대출에 대한 총부채원리금상환비율(DSR) 40% 규제’다. 일부 부동산 커뮤니티에는 ‘앞으로 연봉 8000만원 이상 고소득자는 신용대출을 1억원 초과해서 받을 수 없다’는 이야기도 떠돈다.

25일 금융위원회에 따르면 ‘연봉 8000만원 이상 고소득자가 신용대출을 1억원 초과해서 받을 수 없다’는 주장은 대체로 사실이 아니다. 정부가 오는 30일부터 시행하는 규제는 고소득자의 1억원 초과 신용대출에 대한 ‘DSR 적용’이지, 1억원 초과 신용대출 자체를 금지하는 것은 아니다. DSR는 소득 대비 갚아야 할 원리금 비율로, 차주 단위 DSR 규제가 실시되면 개인이 신용대출을 받기가 좀 더 까다로워지는 건 맞다. 지금까지는 투기지역·투기과열지구 내 시가 9억원 초과 주택을 담보로 주택담보대출을 받을 때만 차주 단위 DSR 규제가 적용됐다.

단, 일부 시중은행은 자체적으로 신용대출 한도를 1억원으로 설정했음을 유의해야 한다. 우리은행은 지난 23일부로 비대면 신용대출 한도를 1억원으로 제한했고, 신한은행도 지난달 19일부터 전문직 마이너스통장의 한도를 1억원으로 설정했다. 그간 신한은행의 전문직 마이너스통장 한도는 최고 3억원이었다. KB국민·하나·NH농협은행의 신용대출 한도는 아직 1억원보다 높다.

시중은행이 신용대출 한도를 자체적으로 낮춘 건 대출 총량을 관리하기 위해서다. 은행은 금융당국에 연간 신용대출 계획서를 제출하는데 이를 지키기 어려워진 은행들이 선제적으로 대출 한도를 낮춘 것이다. 한국은행에 따르면 올해 3분기 신용대출을 포함한 기타대출은 22조1000억원 증가했다. 이는 한은이 관련 통계를 집계하기 시작한 2003년 이후 역대 최대 규모다.

이번 신용대출 관리방안에 포함된 ‘신용대출 총액 1억원 초과 차주가 규제지역 내 주택 구입 시 신용대출 회수’ 규제도 헷갈리는 내용 중 하나다. 정부는 다음 달부터 신용대출 총액이 1억원을 초과하는 차주가 대출 1년 내 규제지역 주택을 구입하면 신용대출을 회수하기로 했다.

예컨대 이번 달 이미 8000만원의 신용대출이 있던 차주가 2021년 1월1일 3000만원을 추가로 대출받고 이로부터 1년 내 규제지역의 주택을 구입한다면 3000만원이 회수된다. 규제 이전에 받은 신용대출은 회수되지 않지만 신용대출 총액에는 포함되는 식이다.

또 만약 부부가 9000만원씩 신용대출을 받은 뒤 1년 내에 규제지역 주택을 구입했을 때는 대출금이 회수되지 않는다. 이번 대출 규제는 부부 합산이 아니라 개인 차주별 적용이라서다.

이희진 기자 heejin@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 미수습 호국영웅 12만1723명](http://img.segye.com/content/image/2025/06/05/128/20250605516860.jpg

)

![[기자가만난세상] ‘포스트 김연경’ 시대의 프로배구](http://img.segye.com/content/image/2025/01/06/128/20250106517368.jpg

)

![[삶과문화] 작가들의 둥지, 예버덩 10년](http://img.segye.com/content/image/2025/06/05/128/20250605517315.jpg

)