바야흐로 ‘2차전지 전성시대’다. 환경오염에 대한 전 지구적 고민이 ‘탈(脫)화석연료 에너지전환’으로 귀결된 이후 수송부문의 ‘탈내연기관’ 경쟁이 속도를 내면서다. 이에 따라 친환경차(전동화)에 쓰이는 대표적 2차전지인 리튬이온 배터리는 물론 배터리용 핵심소재로 국가 간 경쟁이 확산하는 모습이다. 특히 배터리의 성능과 안전성을 좌우하는 ‘분리막’ 시장이 한국·일본 양강 구도에서 중국이 가세한 3파전 양상이 되고 있다.

1일 신화통신과 업계에 따르면 중국 상해은첩(SEMCORP)은 지난해 분리막 생산능력이 13억2000만㎡로 확대됐다고 밝혔다. 2017년 생산력이 3억2000만㎡ 규모였던 걸 감안하면 1년 만에 10억㎡나 늘린 것이다. 상해은첩은 지난해 16개 생산라인을 추가하는 대규모 증설을 진행했고, 올해엔 8개 라인을 추가해 연말까지 15억㎡, 내년은 28억㎡까지 확대한다는 구상이다. 시장 선두 기업인 일본 아사히 가세이가 내년까지 확보하겠다고 한 11억㎡를 뛰어넘은 셈이다.

다만 이 같은 생산력을 곧바로 실제 생산량 또는 매출로 연결하긴 어렵다는 지적이다. 업계 관계자는 “상해은첩이 늘린 생산력을 모두 소화하려면 실제 구매가 뒷받침돼야 한다”면서 “수주와 매출로 연결될지는 지켜봐야 할 일”이라고 말했다. 그렇지만 ‘굴기(?起·우뚝 일어섬)’라 불릴 만한 거침없는 투자에 업계는 긴장하는 기색이 역력하다. 중국은 배터리 완제품에서 매머드급 시장, 당국 개입에 기대 세계적인 경쟁력을 확보한 저력을 보여준 바 있다.

현재 배터리 분리막 시장을 선도하는 기업은 한·일 3곳 정도다. 시장조사기관 SNE리서치에 따르면 2017년 기준 글로벌 분리막 시장은 총 21억8800만㎡ 규모이며, 점유율 기준 일본 아사히 가세이가 18.8%(4억1200만㎡)로 1위다. 이어 일본 도레이(12.3%, 2억7000만㎡)와 한국 SK이노베이션(10.7%, 2억3500만㎡)이 그 뒤를 잇는다.

2004년 분리막 사업을 시작한 SK이노베이션은 지난 4월 사업부를 별도 법인(SK아이이테크놀로지)으로 분리해 본격적인 육성에 돌입했다. 현재 생산력은 연간 3억6000만㎡ 수준인데, 오는 11월 증평공장 증설이 완료되면 5억3000만㎡까지 확대될 예정이다. 폴란드와 중국 공장을 추가하는 등 2025년에는 25억㎡, 습식 분리막 시장 1위(30%)를 차지한다는 목표다.

그간 중국 기업들은 건식 분리막을 주력으로 생산했다. 상대적으로 높은 기술력을 요하는 습식은 전기차, 건식은 IT기기에 각각 주로 사용된다. 중국의 분리막 굴기는 생산력 확장 속도만큼 기술력에서도 한·일을 추격할 수 있을지가 관건이다. 다만 상해은첩은 이 같은 판도 변화의 기회를 한국에서 찾은 것으로 보인다. 지난 4월 LG화학과 최대 10억㎡ 물량을 5년간 공급하는 대형 계약을 체결, 대대적인 투자의 발판을 마련했다. 2010년까지만 해도 LG는 분리막 수요의 절반 이상을 SK에서 구매했던 것으로 알려진다. SK가 배터리 사업에 직접 뛰어들어 경쟁구도가 형성되면서 구매선을 바꾼 셈이다. 2011년엔 LG가 분리막 제조에 대한 특허침해를 이유로 SK를 고소하기도 했다. 국내 대기업 간의 신경전이 중국 기업의 부상을 부른 아이러니한 상황이다.

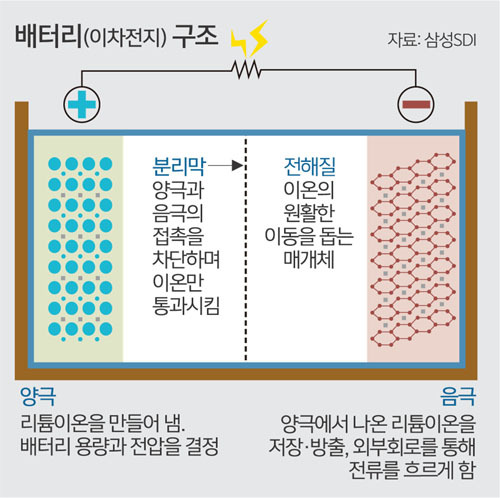

분리막이란 배터리에서 전기를 만드는 양극재와 음극재를 분리하되 이온만 통과시키는 소재다. 여기서 문제가 생기면 폭발이나 화재로 이어진다. 최근 삼성 스마트폰 발화 사건도 분리막 품질 문제가 원인으로 드러난 바 있다. 배터리 원가의 20%를 차지해 양극재 다음으로 비싸다. 제조 방식에 따라 건식, 습식으로 나뉜다.

조현일 기자 conan@segye.com

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 새만금 AI 밸리](http://img.segye.com/content/image/2026/06/09/128/20260609517674.jpg

)

![[데스크의눈] 균형발전과 지방선거 그리고 2030 집회](http://img.segye.com/content/image/2026/04/14/128/20260414521104.jpg

)

![[김상미의감성엽서] 그림이 주는 선(善)](http://img.segye.com/content/image/2026/05/26/128/20260526517047.jpg

)

![[오늘의시선] 선관위 개혁, 어디서 시작할 것인가](http://img.segye.com/content/image/2022/08/30/128/20220830525048.jpg

)