수익자는 보험금을 받는 자…계약자·수익자만 변경 가능

|

| 사진=게티이미지뱅크 |

보험약관을 보다 보면 생소한 보험용어가 많아 이해하기 쉽지 않을 때가 있습니다. 그 중 '보험계약자', '피보험자', '수익자'는 많은 사람들이 헷갈리는 용어 중 하나입니다.

그러나 보험에서 세 용어는 엄연히 다르며 구분해 알아둬야 혹시 모를 보험사고 등에 대비할 수 있습니다.

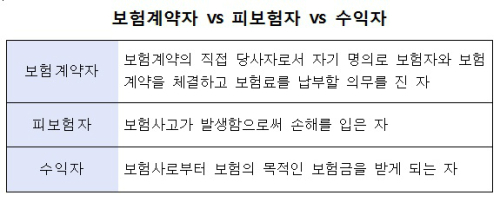

보험계약자는 보험계약의 직접 당사자로서 자기 명의로 보험자와 보험계약을 체결하고 보험료를 납부할 의무를 진 자를 뜻합니다.

즉 보험사업자의 상대방으로서 자기의 명의로 보험계약을 체결하고 보험료를 납입할 의무를 지는 사람을 말하며, 보험계약자는 자연인이든 법인이든, 능력자이든 무능력자이든 상관없습니다. 또 여러 사람이 공동으로 보험계약자가 돼도 관계없습니다.

이에 따라 계약자는 보험 계약의 체결권, 해지권, 부활권 등 다양한 권리를 부여받습니다.

다음으로 피보험자는 생명보험 계약에서는 사람의 생·사라는 보험사고 발생의 객체가 되는 사람, 손해보험 계약에서는 피보험이익의 주체, 즉 보험사고가 발생함으로써 손해를 입은 자를 말합니다.

피보험자가 반드시 계약당사자가 아닌 것은 생명보험이나 손해보험이 동일합니다. 피보험자와 보험계약자가 동일인일 수도 있으며 양자가 각각 다른 사람일 수도 있습니다.

예를 들어 부모님이 자녀의 보험계약을 체결한다면 계약자는 부모님이 됩니다. 반면 보험을 통해 보호받는 대상인 피보험자는 자녀들입니다.

마지막으로 보험수익자란 보험사로부터 보험의 목적인 보험금을 받게 되는 사람을 뜻합니다.

손해보험의 경우 피보험자가 바로 보험수익자가 되는 것과 비교해 인보험(보험사고가 사람에 관해 생기는 경우)의 경우 보험자와 보험계약을 하는 피보험자와 보험사고 발생 시에 보험금을 받는 보험수익자가 다를 수 있습니다.

가령 생명보험의 경우 피보험자가 사망하면 유족이 보험금을 받습니다. 보험수익자는 보험금을 받을 권리가 있기 때문에 보험사는 보험금을 받게 된다는 것을 알려주고 이에 따른 제반 사항을 설명해줘야 합니다.

위에 나온 사례로 설명해보자면 부모가 자녀를 위한 보험에 들어줬더라도 보험수익자는 부모나 자녀 모두 설정 가능합니다.

다시 한번 '계약자'와 '피보험자', '수익자'의 관계를 살펴봅시다. 계약자와 피보험자, 수익자는 한 사람일 수도 서로 다를 수도 있습니다. '계약자=피보험자=수익자'가 동일한 경우는 내가 보험에 가입했는데(계약자=나) '나'에게 사고가 나서(피보험자=나) 보험금을 받는(수익자=나) 경우입니다.

'계약자-피보험자-수익자'가 다른 사례는 아버지(피보험자)를 위해 자녀(계약자)가 보험계약을 체결하고 보험료는 자녀가 납입하고 보험금은 어머니(수익자)가 받도록 하는 경우입니다.

단, 주의할 점은 보험계약에서 계약자와 수익자는 변경할 수 있지만 피보험자는 바꿀 수 없다는 점입니다.

수익자는 계약자와 피보험자가 다를 때 피보험자의 동의를 얻어 변경할 수 있습니다. 피보험자가 사망, 장애 등 피치 못할 상황으로 법적인 권리 행사에 지장을 초래할 때도 피보험자의 이익을 대신 행사할 사람이 필요하기 때문에 수익자를 바꿀 수 있습니다.

유은정 기자 viayou@segye.com

<세계파이낸스>

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 보복 대행 범죄](http://img.segye.com/content/image/2026/04/01/128/20260401522098.jpg

)

![[세계타워] 대만 민진당 정권 제물 된 한국](http://img.segye.com/content/image/2026/02/25/128/20260225519433.jpg

)

![[세계타워] 야구를 정치적 도구로 사용하지 말라](http://img.segye.com/content/image/2026/04/01/128/20260401521787.jpg

)

![[열린마당] 불평등 해소 없인 빈곤 퇴치 어렵다](http://img.segye.com/content/image/2026/04/01/128/20260401519709.jpg

)

![[포토] 수지, 사랑스런 볼하트](http://img.segye.com/content/image/2026/03/25/300/20260325513077.jpg

)