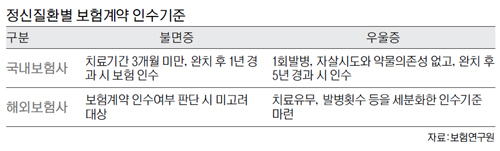

얼마 전에 잠이 오지 않아서 신경정신과를 찾아 수면제 처방을 받은 기록이 문제였다. 정신과 질환(F코드) 약물 처방 기록에 한해선 단 한 번의 기록만 있어도 5년간 보험가입을 제약하는 사유가 될 수 있다는 것이다. 설계사는 “업계에서는 관련 질병은 낫기 힘들고, 잠재성이 조금만 있어도 다른 질병까지 유발할 위험이 크다고 간주하기 때문에 어쩔 수 없다”고 말했다.

8일 보험연구원과 업계의 조사결과에 따르면 정신과 질환치료를 목적으로 병원에 들러 상담을 받았거나 약물 처방을 1회 이상 받으면 최소 1년간 실손보험에 가입할 수 없는 것으로 나타났다. 실제로 7개 주요 대형보험사들에 직접 문의한 결과 적게는 1~2년, 길게는 병원 방문 후 5년이 지나야 실손보험 가입이 가능하다는 대답이 돌아왔다. 심지어 B사 소속 보험 설계사는 “정신과 치료를 받을 경우 반드시 현금으로 결제를 하고 비보험으로 처리를 해 F코드를 부여받지 않도록 지인들에게 당부하고 있다”고 전했다.

정신질환 관련 치료가 보험가입의 장벽으로 작용하다 보니 정신질환 초기관리도 제대로 이뤄지지 못하는 실정이다. 이정택 연구위원은 “독일, 영국 같은 보험 선진국들은 정신질환이 있는 피보험자의 경우 정신과 상담 이용 횟수 제한, 연간 치료비 한도 제한, 상담 횟수에 따른 자기부담금 차등 적용을 통해 도덕적 해이를 방지하고 있다”며 “우리도 더 늦기 전에 의학계, 보험업계, 정부당국이 협의체를 구성해 경증 정신질환자의 실손보험 가입 기준을 만들고 이들을 위한 다양한 상품을 개발해야 한다”고 지적했다.

김라윤 기자 ryk@segye.com

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 도수치료](http://img.segye.com/content/image/2026/07/02/128/20260702518677.jpg

)

![[기자가만난세상] ‘원래 그런 사람’이라는 면죄부](http://img.segye.com/content/image/2025/12/18/128/20251218518441.jpg

)

![[삶과문화] 지휘자는 왜 가장 높은 연봉을 받을까](http://img.segye.com/content/image/2026/07/02/128/20260702518617.jpg

)

![그래미는 두려운가 [이지영의 K컬처 여행]](http://img.segye.com/content/image/2026/07/02/128/20260702515006.jpg

)