앞으로 개인이나 기업이 남의 명의로 차명계좌를 개설하고 예금거래를 할 경우 돈 인출 등 ‘예금주’로서의 권리를 행사할 수 없게 된다. 19일 대법원 전원합의체가 금융실명제와 관련해 “명의상 계좌 주인이 진짜 예금주”라고 판결하면서 예금명의자가 아닌 제3자를 비교적 폭넓게 예금주로 인정해온 기존 판례를 바꿨기 때문이다. 차명계좌 기피로 금융시장의 투명성은 높아질 것으로 예상되나, 여러 이유로 차명계좌를 써온 개인과 기업들은 금융거래 방식을 바꿔야 하는 부담을 안게 됐다.

앞으로 개인이나 기업이 남의 명의로 차명계좌를 개설하고 예금거래를 할 경우 돈 인출 등 ‘예금주’로서의 권리를 행사할 수 없게 된다. 19일 대법원 전원합의체가 금융실명제와 관련해 “명의상 계좌 주인이 진짜 예금주”라고 판결하면서 예금명의자가 아닌 제3자를 비교적 폭넓게 예금주로 인정해온 기존 판례를 바꿨기 때문이다. 차명계좌 기피로 금융시장의 투명성은 높아질 것으로 예상되나, 여러 이유로 차명계좌를 써온 개인과 기업들은 금융거래 방식을 바꿔야 하는 부담을 안게 됐다.

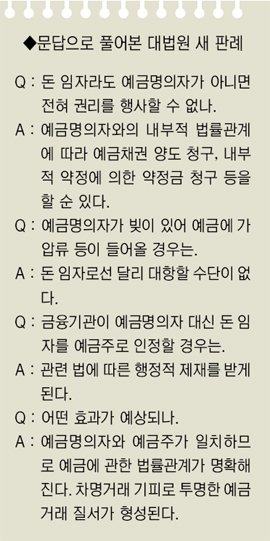

◆“예금명의자가 예금주”=대법원은 금융실명제 실시 이전 예금명의자와 돈의 진짜 임자가 다른 경우가 많은 현실을 감안해 실제로 돈을 출연한 사람을 예금주로 봤다. 이에 재력 노출을 꺼리거나 뇌물 수수 등 불순한 의도를 가진 사람들이 가명이나 차명으로 통장을 만든 뒤 예금주로서 권리를 행사했다.

1993년 도입된 금융실명제는 ‘예금명의자를 예금주로 봐야 한다’는 원칙을 내세웠다. 하지만 대법원은 여전히 “특별한 사정이 있으면 예금명의자가 아니어도 실제로 돈을 낸 사람을 예금주로 하는 계약이 유효하게 성립할 수 있다”는 입장을 취했다. 여기서 ‘특별한 사정’에 해당하는 예외가 하나 둘 늘어 예금명의자가 아닌 사람이 예금주로 인정받는 범위가 너무 넓어지는 문제가 생겨났다. 대법원은 이날 전원합의체를 열어 “예금계약서 등에 명백하게 표시된 예금명의자를 예금주로 봐야 한다”고 결론내렸다. 대법원은 판결문을 통해 “실명확인 절차를 거치지 않은 제3자를 예금주로 인정하는 것은 엄격한 요건 아래 극히 예외적으로만 인정해야 한다”고 강조했다.

◆차명거래 ‘리스크’ 급증=새 대법원 판례에 따르면 예금명의자와 예금주가 일치하므로 예금에 관한 법률관계가 명확해진다. 가명이나 차명계좌 억제 효과도 예상된다. ‘차명으로 통장을 만들었다가 돈을 몽땅 날릴 수도 있다’는 인식이 확산되면 투명한 예금거래 질서가 형성될 전망이다. 단기적으론 금융시장에 혼란이 빚어질 수 있다. 오석준 대법원 공보관은 “이번 판결로 주로 차명계좌를 써온 기업체들의 피해가 예상된다”고 말했다.

물론 새 판례 아래에서도 예금명의자가 아닌 사람이 예금주로 인정받을 길은 있다. 일단 돈 임자와 예금명의자 간에 합의가 이뤄져야 하고, 금융기관이 돈 임자의 실명을 확인한 뒤 예금명의자 대신 그에게 예금주로서의 권리를 약속하면 된다. 하지만 이는 매우 예외적 사례다. 만약 차명계좌 개설 목적이 ‘반사회적’인 것으로 인정되면 돈 주인과 예금명의자 간에 어떤 합의가 이뤄져도 무효로 간주된다. 예금명의자가 빚을 지고 있어 그 채권자가 예금에 대해 강제집행을 할 경우 돈 임자는 아무런 대항수단을 가질 수 없게 된다.

김태훈 기자

[관련기사]

◆ 대법원 “예금 명의자만 예금주”

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] ‘죽음의 바이러스’ 에볼라](http://img.segye.com/content/image/2026/05/26/128/20260526517180.jpg

)

![[데스크의 눈] 건방 떨지 않을 후보를 찾는 선거](http://img.segye.com/content/image/2026/01/27/128/20260127518594.jpg

)

![[오늘의 시선] ‘스벅 때리기’에 절제가 필요할 때](http://img.segye.com/content/image/2026/05/26/128/20260526517029.jpg

)

![[김상미의감성엽서] 수레국화, 그 청남색 사랑](http://img.segye.com/content/image/2026/05/26/128/20260526517047.jpg

)