|

| ' |

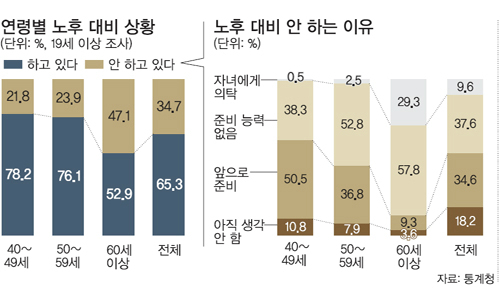

1일 국민연금연구원의 ‘베이비붐 세대의 부양 부담이 노후 준비에 미치는 영향’ 보고서에 따르면 19세 이상 국민의 34.7%가 노후 대비를 하지 않고 있는 것으로 나타났다. 이미 은퇴를 했거나 은퇴를 앞둔 중고령층의 비율도 상당했다.

40∼49세의 21.8%가 노후 준비를 안 하고 있다고 답했고 50∼59세의 23.9%, 60세 이상의 47.1%도 별다른 대비책 없이 노후를 맞은 것으로 나타났다. 이들은 국민연금, 기타공적연금, 사적연금, 퇴직급여, 예금적금, 부동산운용 중에서 노후를 위한 방편을 하나도 갖추지 못했다.

그나마 국민연금에 가입했더라도 불안한 상황에 내몰리기는 마찬가지였다.

국민연금연구원이 통계청의 가계동향조사의 가계수지와 평균 소비성향을 분석한 결과 베이비붐 세대 중 60세 이상 가구주 부부의 월평균 생활비는 229만원이었다. 그러나 배우자의 연금 수급이 없는 경우 국민연금만 받으면 월 60만원, 국민연금과 퇴직연금을 함께 받을 경우에는 월 116만원의 소득을 올리는 것으로 나타났다.

국민연금 납입기간을 20년 이상 채워도 수령액이 80만원대에 불과한 상황에서 지금처럼 청년층의 납부율이 낮을 경우 노후에 최소한의 수입마저 없게 될 수 있다. 18∼26세까지는 학업과 군복무, 취업 준비 등의 이유로 소득이 없어 적용이 제외되거나 임시·일용직 비중이 높아 국민연금 가입률 등이 낮았다. 취업 전후인 27∼34세에는 가입률이 높아졌지만 여성의 경우 결혼과 출산, 양육에 따른 경력 단절과 불안정한 일자리 진입으로 국민연금 이탈 비율이 높았다.

연구팀은 “청년층이 최소한의 노후를 보장받을 수 있도록 일정 기간 국민연금에 가입한 것으로 인정해 주는 ‘크레디트제도’를 확대·강화해야 한다”며 “청년층의 고용 문제를 해결할 근본적 대안이 없는 상황에서 국민연금 사각지대를 그대로 방치하면 향후 이들이 노후에 적정한 소득을 보장받지 못할 우려가 크다”고 지적했다. 이와 함께 “부부 모두 연금에 가입하지 않고 주택까지 없는 베이비부머 세대의 경우 노후에 빈곤층으로 전락할 가능성이 매우 크다”며 “이들에게 노후소득 보장 관련 경제적 지원책을 마련해 줘야 한다”고 강조했다.

이현미 기자 engine@segye.com

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 치매 머니](http://img.segye.com/content/image/2025/12/15/128/20251215517423.JPG

)

![[주춘렬 칼럼] ‘AI 3대·반도체 2대 강국’의 현실](http://img.segye.com/content/image/2025/10/20/128/20251020518406.jpg

)

![‘주사 이모’가 사람 잡아요 [서아람의 변호사 외전]](http://img.segye.com/content/image/2025/11/03/128/20251103514866.jpg

)

![[박소란의시읽는마음] 어제와 비에 대한 인터뷰](http://img.segye.com/content/image/2025/12/15/128/20251215517403.JPG

)