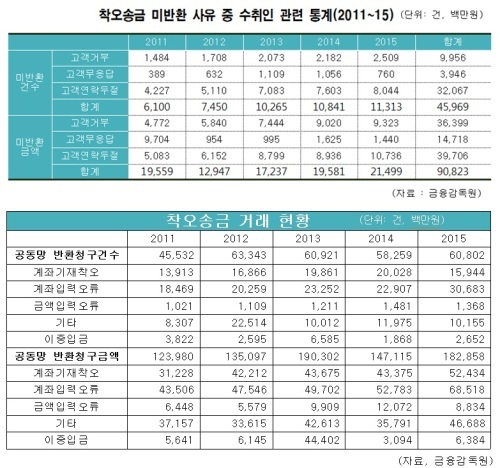

착오송금이 발생하면 시중은행은 은행공동망에 사유와 함께 이를 접수하게 되는데, 이 중 수취인이 악의적으로 돈을 돌려주지 않는 ‘고객거부’ 사유에 해당해 돈 주인에게 반환되지 못한 금액은 같은 기간 363억원에 달했다. 은행의 연락에도 수취인이 답을 하지 않는 ‘고객무응답’과 ‘수취인 연락두절’까지 포함하면 900억원이 넘는다. 이 같은 미반환금액은 총 4만5969건으로 착오송금 1건당 평균 197만원 정도다.

은행별로는 국민은행이 1만1771건(102억6955억원)으로 가장 많았으며 금액으로는 신한은행이 121억9940만원(7292건)으로 가장 높았다.

금감원에 따르면 현행 착오송금 반환절차는 송금인이 송금은행에 착오송금 반환을 신청하면 금융결제원을 통해 수취은행에 반환청구 접수 정보를 전달한다. 이어 수취은행이 수취인에게 착오송금을 통지하고 반환청구토록 요청하는 방식이다.

원칙적으로 수취인이 착오송금임을 인지했음에도 돈을 반환하지 않는다면 횡령죄에 해당하지만, 대금회수는 부당이득반환청구와 같은 소송을 거칠 수밖에 없다는 게 금감원측 설명이다. 그만큼 착오송금 계좌를 지급정지하자는 의견도 있지만, 금융당국은 이를 악의적인으로 활용할 수도 있어 불가하다는 입장을 견지해왔다.

김 의원은 “착오송금에 대해 금융기관이 직접적인 법적 책임을 지진 않지만, 피해를 최소할 수 있도록 해당 금액만큼이라도 지급동결하는 등 장치 마련이 필요하다”며 “은행도 착오송금이 발생했을 때 은행원들이 신속하게 대처할 수 있도록 내규를 강화시킬 필요가 있다”고 지적했다.

군산=김동욱 기자 kdw7636@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 법정싸움으로 치달은 하이브 내분](http://img.segye.com/content/image/2024/04/26/128/20240426514687.jpg

)

![[기자가만난세상] ‘잘 지는’ 리더십](http://img.segye.com/content/image/2023/09/01/128/20230901514421.jpg

)

![[신병주의역사저널] 정조의 안식처, 화성행궁](http://img.segye.com/content/image/2023/03/03/128/20230303514022.jpg

)

![K컬처 부흥 위해서라도, 나는 희망한다 [이지영의K컬처여행]](http://img.segye.com/content/image/2024/03/29/128/20240329514975.jpg

)