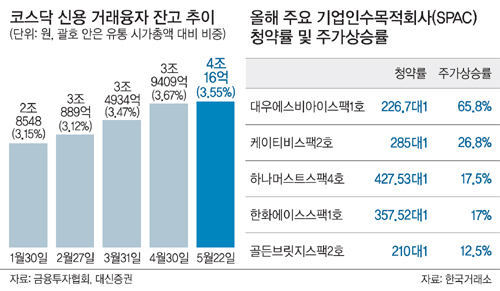

26일 금융투자업계에 따르면 지난 22일 기준 코스닥시장의 유통 시가총액 대비 신용잔고 금액비중은 3.55%다. 이는 대주주 지분 등을 제외하고 실제 시장에서 유통되는 주식거래 중 돈을 빌려 투자한 금액이 얼마나 되는지를 의미한다. 비중이 3.5%를 웃도는 것은 2007년 이후 8년 만이다. 올해 초만 해도 3%를 약간 웃도는 수준이었으나 올해 들어 증시 활황과 함께 역대 최고 수준으로 치솟았다.

신용잔고는 올 들어 무섭게 불어나고 있다. 22일 신용잔고 금액은 4조16억원으로 처음 4조원을 넘어섰다. 지난해 말 2조5000억원 규모였으나 2월 말 3조원을 돌파했다. 코스피 신용잔고 금액도 20일 기준 3조5998억원으로, 연초 대비 40%가량 늘었다.

투기성 짙은 기업인수목적회사(SPAC·스팩) 주가도 이상 급등세를 보이고 있다. 스팩은 인수·합병(M&A)을 위해 만들어진 일종의 페이퍼컴퍼니로, 먼저 상장한 뒤 유망한 비상장사를 M&A하게 된다. M&A가 잘 성사되면 높은 수익률을 거둘 수 있다는 입소문이 나면서 지난해 말부터 큰 인기를 끌고 있다.

올해 신규 상장한 스팩은 대부분 수백대 1의 높은 청약률을 기록했다. 주가도 덩달아 올라 대우에스비아이스팩1호의 경우 청약률은 226.7대 1이었고, 이날 주가는 공모가 대비 65.8% 상승했다. 케이티비스팩2호(청약률 285대 1)도 공모가 대비 주가 상승률이 26.8%에 이른다. 한국거래소에 따르면 올해 신규 상장한 12개 스팩의 공모가 대비 평균 상승률은 19%다.

합병 전 스팩의 주가 급등은 합병을 어렵게 할 수 있어 마냥 바람직한 현상은 아니라고 전문가들은 지적한다. 합병 후 3년 안에 인수 대상을 찾지 못하면 스팩은 청산된다. 공모가에 비해 주가가 높을 때 들어온 투자자들은 공모가격 수준의 원금보장만 받게 돼 청산될 경우 손해를 볼 수 있다. 또 상장 이후 어떤 기업과 합병할지 알 수 없다는 점도 유념해야 한다.

하재석 NH투자증권 연구원은 “스팩의 시가 총액이 높을수록 합병 대상 기업 입장에서 합병 비율이 불리하게 산정돼 합병 가능성이 떨어진다”며 “또 합병 대상 법인의 불확실성으로 합병 이후 주가 부진이 나타날 수도 있다”고 말했다.

이진경 기자 ljin@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 법정싸움으로 치달은 하이브 내분](http://img.segye.com/content/image/2024/04/26/128/20240426514687.jpg

)

![[기자가만난세상] ‘잘 지는’ 리더십](http://img.segye.com/content/image/2023/09/01/128/20230901514421.jpg

)

![[신병주의역사저널] 정조의 안식처, 화성행궁](http://img.segye.com/content/image/2023/03/03/128/20230303514022.jpg

)

![K컬처 부흥 위해서라도, 나는 희망한다 [이지영의K컬처여행]](http://img.segye.com/content/image/2024/03/29/128/20240329514975.jpg

)