부동산에 500조 물려… 연체 증가속도 대출의 5배 선진국에 비해 한국의 가계부채 상환능력이 현저히 떨어지는 것으로 나타났다. 미국·일본·영국·독일 네 나라와 비교할 때 ‘소득 대비 부채 비율’은 가장 높고 ‘부채 대비 자산 배율’은 가장 낮다. 한국 가계가 소득에 비해 빚이 가장 많은데 갚을 능력은 가장 떨어지는 것이다. 글로벌 금융위기 이후 집값 부양 등 성장 위주의 정책기조에서 가계부채가 급증한 결과로 분석된다. 같은 기간 미국과 유럽 국가들은 디레버리징(부채감축)이 진행돼 가계 건전성이 개선되는 흐름이었다.

이처럼 취약한 상환능력은 향후 예상되는 ‘미국 양적 완화 축소-시장금리 상승-부채상환 부담 가중-부동산시장 침체’의 사이클에서 가계부채의 폭발력을 키우는 요인이 될 것으로 보인다. 소규모 자영업자 부채를 포함한 실질 가계부채는 1000조원을 이미 돌파한 상황이며, 이 중 부동산에 물려 있는 빚이 500조원에 달하는 것으로 추산된다.

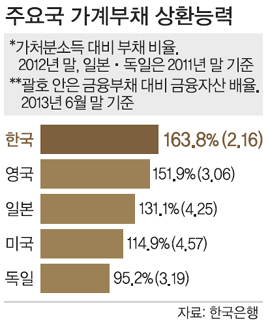

18일 국회 기획재정위의 한국은행 국정감사 자료에 따르면 한국 가계의 가처분소득 대비 부채 비율은 글로벌 금융위기 이후 상승 일변도다. 2008년 말 149.7%에서 해마다 뛰어 2011년 말 162.9%, 2012년 말 163.8%까지 치솟았다. 소득 증가보다 높은 부채 증가 속도를 감안하면 연말 이 수치는 더욱 높아질 것으로 예상된다. 선진국들은 가계의 소득 대비 부채 비율이 현저히 낮다. 2012년 말 기준 미국 114.9%, 영국 151.9%이고 2011년 말 기준 독일 95.2%, 일본 131.1%이다. 상환능력을 가늠하게 하는 또 다른 지표인 가계의 금융부채 대비 금융자산 배율은 지난 6월 말 2.16이다.

18일 국회 기획재정위의 한국은행 국정감사 자료에 따르면 한국 가계의 가처분소득 대비 부채 비율은 글로벌 금융위기 이후 상승 일변도다. 2008년 말 149.7%에서 해마다 뛰어 2011년 말 162.9%, 2012년 말 163.8%까지 치솟았다. 소득 증가보다 높은 부채 증가 속도를 감안하면 연말 이 수치는 더욱 높아질 것으로 예상된다. 선진국들은 가계의 소득 대비 부채 비율이 현저히 낮다. 2012년 말 기준 미국 114.9%, 영국 151.9%이고 2011년 말 기준 독일 95.2%, 일본 131.1%이다. 상환능력을 가늠하게 하는 또 다른 지표인 가계의 금융부채 대비 금융자산 배율은 지난 6월 말 2.16이다.

부채보다는 자산이 2배 이상이니 그나마 부채 폭발 위험을 줄이는 긍정적 지표일 수 있지만, 이 역시 선진국과 비교하면 현저히 떨어진다. 지난 6월 말 미국 4.57, 일본 4.25, 독일 3.19, 영국 3.06을 기록했다.

상환능력이 떨어지는 만큼 연체율 상승 가능성이 작지 않다. 홍종학 의원(민주당)이 금융감독원에서 받은 자료에 따르면 2010년 말부터 2013년 6월 말까지 시중은행의 가계대출 증가율은 평균 3.6%, 연체 증가율은 평균 19.9%로 나타났다. 연체 증가 속도가 대출 증가 속도의 5배 이상이다.

미국 양적 완화 출구전략 이후 가계부채의 위험성은 점증할 것으로 전망된다. 이한구 의원(새누리당)은 이날 한은 국정감사에서 “가계부채가 자칫하면 시스템 리스크를 일으킬 가능성이 크다”고 말했다. 가계부채가 금융시스템 전체의 기능 마비를 초래할 수 있다는 경고다.

류순열 선임기자

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 치매 머니](http://img.segye.com/content/image/2025/12/15/128/20251215517423.JPG

)

![[주춘렬 칼럼] ‘AI 3대·반도체 2대 강국’의 현실](http://img.segye.com/content/image/2025/10/20/128/20251020518406.jpg

)

![‘주사 이모’가 사람 잡아요 [서아람의 변호사 외전]](http://img.segye.com/content/image/2025/11/03/128/20251103514866.jpg

)

![[박소란의시읽는마음] 어제와 비에 대한 인터뷰](http://img.segye.com/content/image/2025/12/15/128/20251215517403.JPG

)