저금리 혜택 서민몫 뺏어 가… 경제살리기 무력화

카드 돌려막기 10조… 전체 카드자산의 33% 시중은행들이 기준금리 인하에도 불구하고 임의로 가산금리를 올린 탓에 2008년 10월부터 지난해 12월까지 약 3년간 대출을 받은 가계와 기업은 20조원 이상의 이자를 더 물어야 했던 것으로 드러났다. 기준금리 인하에도 대출금리가 내리지 않은 것은 이 때문이었다.

특히 이로 인해 경기를 활성화하기 위한 저금리 정책의 효과는 사라지고, 은행은 기준금리 인하 때마다 차익을 고스란히 챙기는 결과를 낳은 것으로 분석됐다.

감사원은 23일 ‘금융권역별 감독 실태’ 감사 결과를 통해 은행들이 경기 활성화를 위한 저금리 정책을 악용, 각종 가산금리를 새로 만들거나 올려 대출금리를 유지해 온 것으로 드러났다고 밝혔다.

감사원은 23일 ‘금융권역별 감독 실태’ 감사 결과를 통해 은행들이 경기 활성화를 위한 저금리 정책을 악용, 각종 가산금리를 새로 만들거나 올려 대출금리를 유지해 온 것으로 드러났다고 밝혔다.

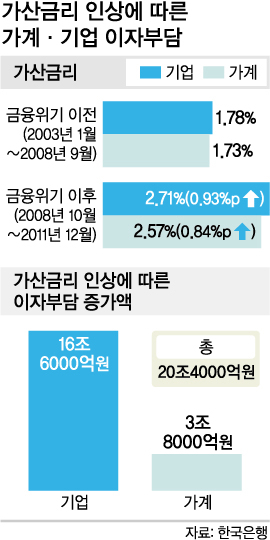

한국은행은 경기를 떠받치기 위해 2008년 10월 글로벌 금융위기 이후 기준금리를 연 5.25%(2008년 8월)에서 2%(2009년 2월)까지 떨어뜨리며 저금리 기조를 유지해 왔다. 가계와 기업의 이자부담을 줄여주기 위한 조치였다. 이에 따라 양도성예금증서(CD) 금리도 6.03%(2008년 10월)에서 2.42%(2009년 4월)로 떨어졌다. 그러나 CD 금리에 연동하는 대출금리는 요지부동이었다. 이는 은행이 각종 가산금리를 붙인 결과라고 감사원은 지적했다.

이런 식으로 은행들이 가산금리를 제멋대로 매기면서 금융위기 이전(2003년 1월∼2008년 9월)에 비해 금융위기 이후(2008년 10월∼2011년 12월) 기업은 16조6000억원, 가계는 3조8000억원의 이자를 더 떠안아야 했던 것으로 나타났다. 가산금리를 덧붙여 늘어난 이자부담액 20조4000억원은 같은 기간 국내 은행의 이자수익 206조3000억원의 10분의 1에 해당한다.

감사원은 또 이른바 ‘카드 돌려막기’에 이용되는 잠재부실 카드 대출이 10조원을 넘는 것으로 분석했다.

지난해 말 2개 이상의 카드로 현금서비스와 카드론을 이용하는 저신용자는 각각 91만4000명, 61만6000명으로 대출액은 8조6000억원에 이르렀다. 이용 한도의 80% 이상을 소진한 돌려막기(리볼빙)로 판단되는 이용액은 1조4000억원으로, 전체 카드사의 리볼빙 대출금이 6조1000억원인 점을 감안하면 약 2조원이 잠재부실 자산으로 추정된다고 감사원은 밝혔다.

감사원은 이처럼 잠재부실 위험이 높은 대출성 카드자산 규모가 10조6000억원으로 총 대출성 카드자산 32조1000억원의 33%에 달한다고 덧붙였다.

박세준 기자 3jun@segye.com

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 한·일 여권 없는 왕래](http://img.segye.com/content/image/2025/12/18/128/20251218518473.jpg

)

![[기자가만난세상] ‘강제 노역’ 서술 빠진 사도광산](http://img.segye.com/content/image/2025/12/18/128/20251218518441.jpg

)

![[세계와우리] 사라진 비핵화, 자강만이 살길이다](http://img.segye.com/content/image/2025/12/18/128/20251218518464.jpg

)

![[기후의 미래] 사라져야 새로워진다](http://img.segye.com/content/image/2025/12/18/128/20251218518446.jpg

)