가계부채 상환능력 갈수록 약화

노후자금 유지 적극적 방법 찾아야

빚에 쫓기는 서민들의 노후 대비 자금 소진 현상은 일시적인 것인가? 전문가들은 그렇지 않다고 말한다. 가계부채 상환 능력이 갈수록 악화하고 있다는 점이 판단의 근거다.

빚에 쫓기는 서민들의 노후 대비 자금 소진 현상은 일시적인 것인가? 전문가들은 그렇지 않다고 말한다. 가계부채 상환 능력이 갈수록 악화하고 있다는 점이 판단의 근거다.

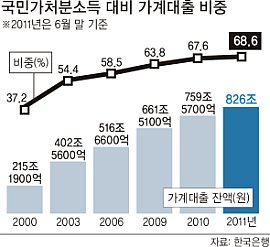

한국은행과 통계청, 금융감독원이 최근 발표한 ‘2011년 가계금융조사’ 결과에 따르면 3월 말 기준 전체 가구의 평균 부채액은 지난해 2월 말보다 12.7% 늘었고, 이 가운데 금융부채는 14.2% 증가했다. 이에 비해 가구당 평균자산은 같은 기간 7.5% 증가하는 데 그쳤다.

가계 가처분소득을 기준으로 보면 가계의 재정악화가 더욱 뚜렷해진다. 같은 기간 가계 가처분소득은 7.7% 증가하는 데 그쳤으나 원리금상환액은 22.7%나 늘었다. 가처분소득 대비 총부채 비중은 151.6%에서 158.5%로 확대됐다. 이런 상황에서는 노후 자금 마련을 위해 부은 적금, 보험 등을 깨는 경향이 강해질 수밖에 없다는 게 전문가들 분석이다.

최문박 LG경제연구원 연구위원은 “부동산 가치 하락으로 급격히 자산을 불릴 기회가 사라진 데다 은퇴 후 재취업에 성공해도 고용의 질이 매우 낮아 삶이 갈수록 팍팍해지고 있다”면서 “마지막까지 묻어두려 했던 적금과 보험 등을 깨는 일이 앞으로도 증가할 것”이라고 말했다.

이필상 고려대 경영대 교수는 “현재 50∼60대는 적금, 보험 등을 다 까먹어도 뚜렷한 대책이 없다는 게 문제”라며 “향후 경제·사회적으로 심각한 문제가 될 수 있다”고 우려했다.

전문가들은 노후 대비 상품을 무조건 깨기보다는 다른 방법을 찾아보라고 권한다. 어쩔 수 없이 중도해지하더라도 상품 약관을 꼼꼼히 읽어보고 손실을 줄여야 한다.

박은주 소비자금융연맹 실장은 “보험은 보장이 목적이라 중도에 해약하면 원금 손실이 불가피하다”며 “보험금 납입기간 도중에 보험을 해지하면 손실액이 더 커질 수 있으니 보험금 납입기간과 보장기간, 약관 등을 잘 따져봐야 한다”고 말했다.

정부의 근본적인 대책이 필요하다는 의견도 있다.

안진걸 참여연대 팀장은 “노후자금 부족은 교육비, 의료비, 주거비 부담과 물가상승 등이 겹치면서 발생하는 문제”라며 “중년층이 안전하게 노후를 설계할 수 있도록 복지지원 증액, 사회안전망 구축, 국민·기초노령연금 현실화 등이 시급하다”고 말했다.

정아람 기자 arbam@segye.com

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] ‘도로 위 폭탄’ 픽시 자전거](http://img.segye.com/content/image/2025/09/17/128/20250917520471.jpg

)

![[세계포럼] ‘교류의 역설’과 중국인 무비자](http://img.segye.com/content/image/2025/08/13/128/20250813519189.jpg

)

![[세계타워] 콜라병이 된 ‘국민주권’](http://img.segye.com/content/image/2025/04/30/128/20250430522637.jpg

)

![[사이언스프리즘] 스마트폰과 어린이 뇌건강](http://img.segye.com/content/image/2025/09/17/128/20250917515264.jpg

)