은행 ‘예대마진’ 의존한 수익 비판

“AI 등 첨단 산업과 벤처기업에

시중자금 흘러가도록 물꼬 터야”

대출 위험가중자산 개편에 착수

가중치, 기업여신↓ 주담대는↑

100조원 국민펀드도 참여 입장

수익 직격탄 맞은 은행권 ‘고심’

금융당국이 규제 완화를 제안하면서 금융권을 상대로 기업 대출 확대를 주문하고 나섰다. 이재명 대통령이 시중 은행들의 ‘이자놀이’를 지적하자, 당국이 “서민을 상대로 한 고금리 대출에서 벗어나 벤처캐피털 등 법인 대출을 확대하라”며 은행을 압박하고 나선 것이다. 수도권의 주택구매를 사실상 틀어막은 ‘6·27 대책’으로 주택담보대출(주담대) 수익에 직격탄을 맞은 은행권의 고심도 깊어질 것으로 전망된다.

28일 금융위원회는 권대영 부위원장 주재로 조용병 은행연합회장과 서유석 금융투자협회장, 김철주 생명보험협회장, 이병래 손해보험협회장, 오화경 저축은행중앙회장 등 금융권 협회장들과 비공개 간담회를 열었다.

이 자리에서 권 부위원장은 지금까지 은행권이 유지해 온 전통적인 영업모델을 탈피하라고 주문하는 한편, 기업·혁신 산업 중심으로 자금이 흘러가게 유도하는 생산적 금융 확대로의 전환이 필요하다고 강조했다. 권 부위원장은 “그간 우리 금융권이 부동산 금융과 담보·보증 대출에 의존하고 손쉬운 이자장사에 매달려왔다는 국민의 비판이 지속되고 있다”며 “금융이 시중 자금의 물꼬를 인공지능(AI) 등 미래 첨단산업과 벤처기업, 자본시장 및 지방·소상공인 등 생산적이고 새로운 영역으로 돌려 지속가능한 경제성장을 뒷받침해 나가야 한다”고 요청했다.

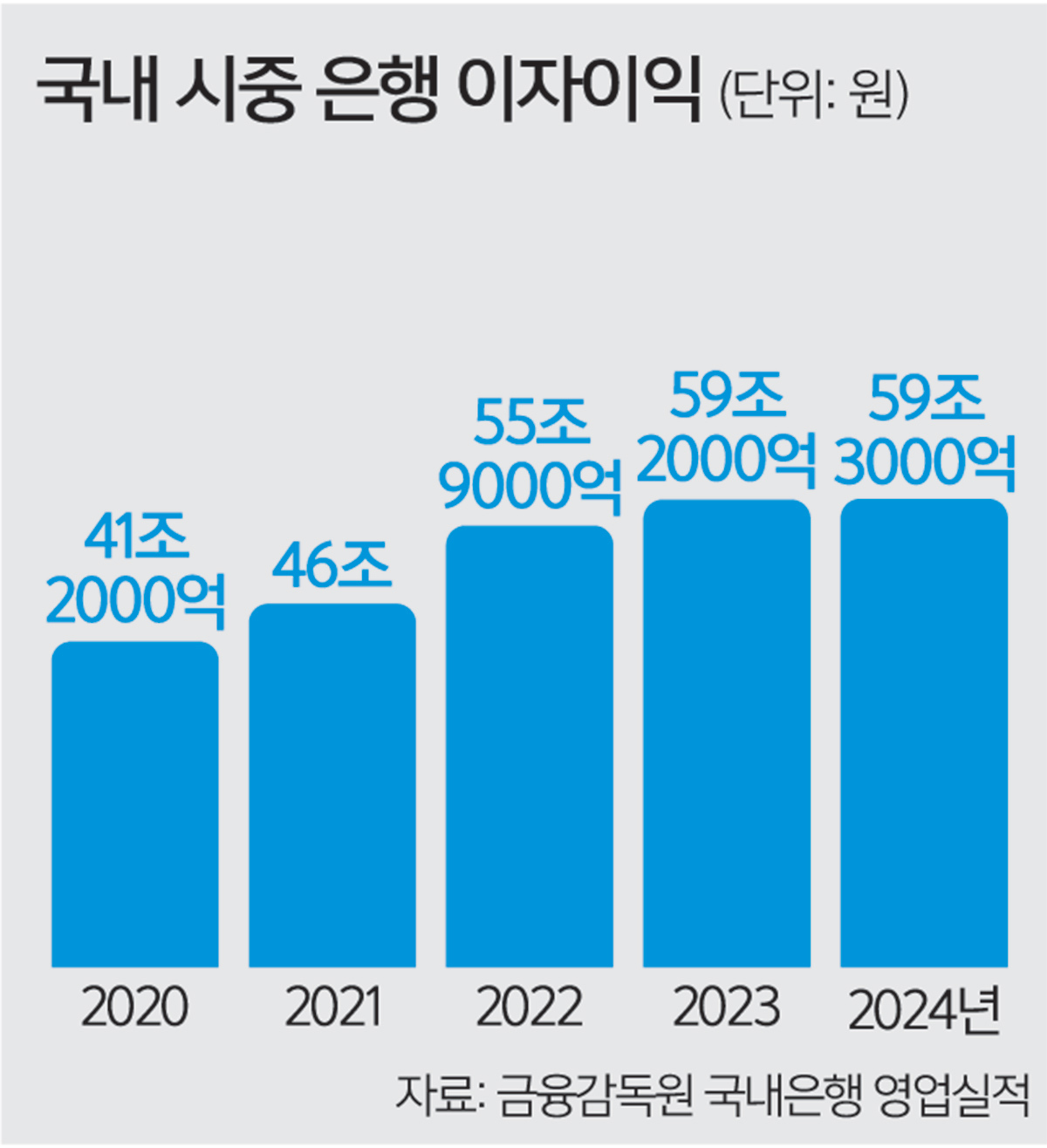

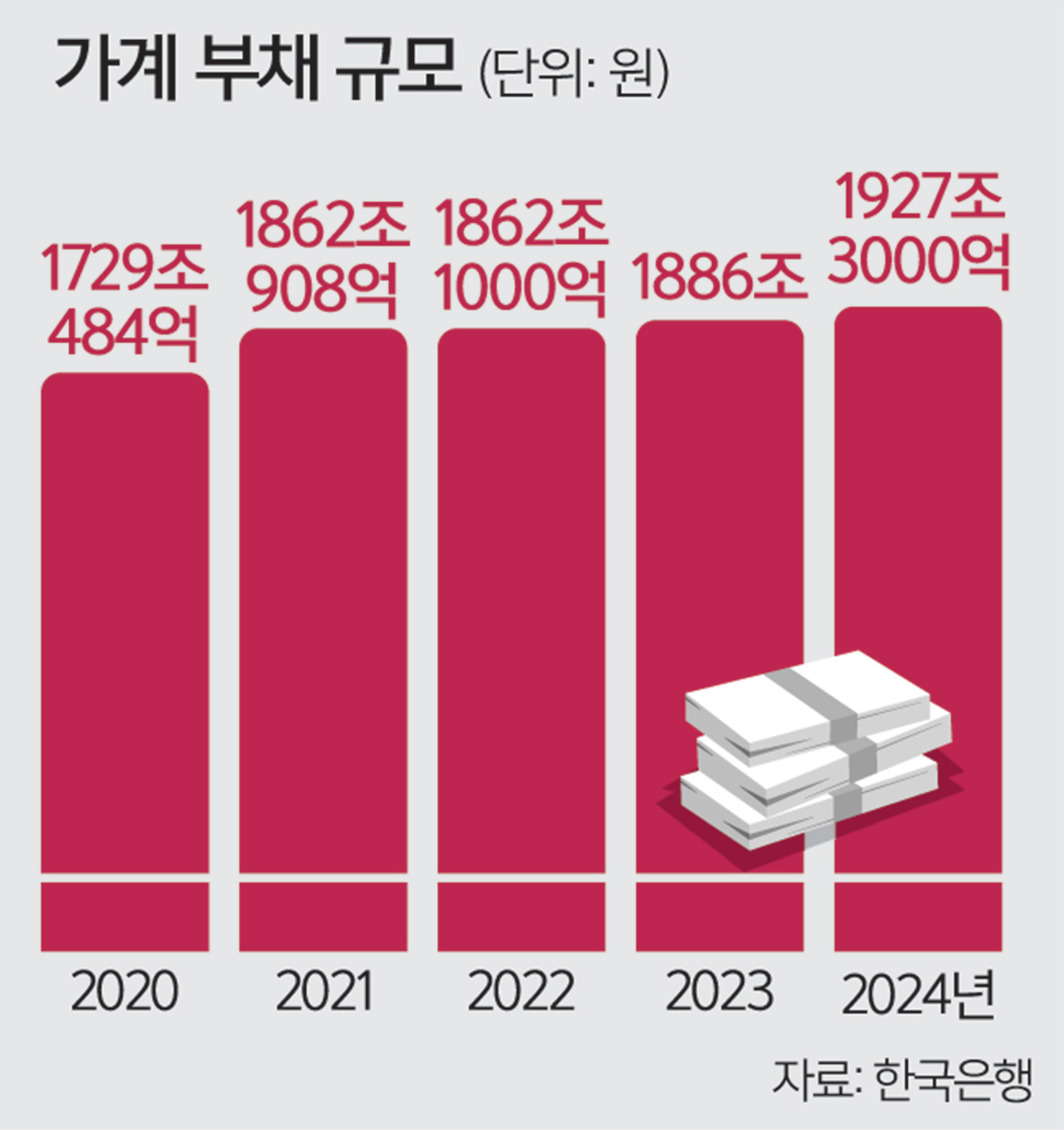

권 부위원장이 직접 언급하진 않았지만 핵심은 금융위가 금융권의 ‘예대마진’, 즉 예금금리와 대출금리 차이를 이용한 수익구조를 문제 삼은 것이다. 그간 은행권의 이자놀이에 대한 지적은 꾸준히 제기돼 왔던 문제다. 지난해 시중 은행들은 대출 이자이익으로 총 59조3000억원에 달하는 이익을 얻었고, 가계부채 규모는 1927조3000억원에 달했다. 한국은행의 두 차례 기준금리 인하에도 불구하고 일부 시중 은행들이 대출금리를 내리지 않자 김병환 금융위원장까지 나서서 “낮아진 기준금리를 대출금리에도 반영하라”고 압박하기도 했다.

특히 이 대통령이 지난 24일 수석보좌관 회의에서 “손쉬운 주담대 같은 이자놀이에 매달릴 것이 아니라 투자 확대에도 신경 써달라”고 지적하자, “은행권의 서민을 상대로 한 이자놀이를 더는 두고 볼 수 없다”는 금융당국 안팎의 공감대가 형성된 것으로 알려졌다.

금융위는 그간 주담대에 쏠렸던 자금 흐름이 기업 여신이나 벤처 투자 등으로 돌아설 수 있도록 대출 위험가중자산(RWA) 산정 개편 작업에 착수했다. 은행 대출과 같은 자산의 위험 수준을 고려해 가중치를 부여하는 RWA는 은행의 자본 적정성을 평가하는 BIS 자기자본비율을 계산하는 데 사용된다. 이에 당국은 기업여신과 첨단·벤처투자에 대한 자본 위험가중치를 낮추면서 신규 주담대에 대한 가중치는 15%에서 25%로 높여 대출을 줄이도록 하는 방안을 검토하고 있다.

당국의 압박에 금융권은 이날 정부가 구상 중인 100조원 국민 펀드에 적극적으로 참여하겠다는 입장을 밝혔다. AI·바이오·에너지 등 첨단전략산업을 지원하기 위해 한국산업은행 산하에 50조원 규모의 첨단전략산업기금을 조성하고 민간 자금과 장기 투자가 가능한 연기금 투자풀 매칭 투자로 이를 100조원까지 증액한다. 세부적인 재원 확보에 금융권의 직접투자와 초장기 기술투자펀드 지원이 필요한 상황이다.

문제는 AI 등 신기술 펀드 사업 등은 단기간 성과를 내기 힘든 경우가 많다는 점이다. 특히 최근 정부의 6·27 부동산 대책으로 주담대 대출이자 수익에 ‘적신호’가 켜진 은행들의 고심도 깊어지고 있다. 한 금융지주사의 임원은 “주담대와 예대마진 등 전통적인 수익구조에서 벗어나 벤처캐피털 등 모험사업으로 눈길을 돌려야 한다는 정부 인식은 공감한다”면서도 “수익성과 사회적 책임, ‘두 마리 토끼를 어떻게 잡을 수 있을지’ 다들 고민하는 눈치”라고 전했다.

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] ‘3당 합당’ 도화선 된 정기승](http://img.segye.com/content/image/2026/06/25/128/20260625519722.jpg

)

![[기자가만난세상] ‘경기형 과학고’ 시험대에 서다](http://img.segye.com/content/image/2026/03/23/128/20260323518821.jpg

)

![[세계와우리] 한·미 양자기술 협력 서두르자](http://img.segye.com/content/image/2024/11/08/128/20241108500071.jpg

)

![[성백유의스포츠속이야기] 월드컵 열기가 식은 진짜 이유](http://img.segye.com/content/image/2026/06/25/128/20260625515454.jpg

)