은행서 모두 3조원대 순이익 고만고만

KB금융만 보험서 1조 넘게 벌며 ‘점프’

5조 넘은 실적으로 ‘1위 금융’ 자리 수성

KB銀 순익 넘은 하나, 보험선 ‘마이너스’

신한도 5000억 이상 격차로 2위 머물러

본격 금리 인하기… 수익성 악화 불 보듯

보험 등 비은행 계열사 비중 확대 과제로

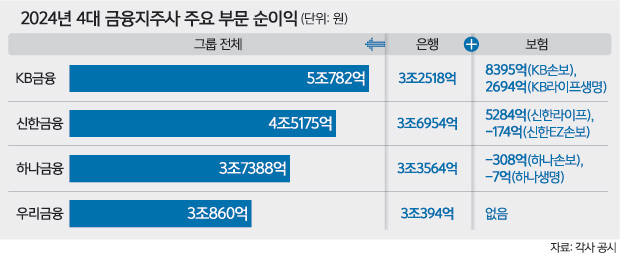

4대 금융그룹(KB·신한·하나·우리)이 지난해 실적을 발표한 가운데 리딩 금융지주 자리는 보험 계열사가 가른 것으로 나타났다. KB금융이 지주사 중 처음으로 5조원 넘는 순이익을 거두며 신한금융을 누르고 리딩금융을 수성한 것은 보험계열사가 1조원 넘게 벌며 효자노릇을 했기 때문이다. 보험사가 적자를 벗어나지 못하는 하나금융과 보험 계열사가 아예 없는 우리금융도 KB금융과 1조원 이상 격차가 벌어졌다.

9일 4대 금융그룹의 공시를 분석한 결과 지난해 각 지주사 실적에서 가장 큰 비중을 차지하는 은행의 순이익은 모두 3조원대로 집계됐다. 신한은행이 사상 최대 규모인 3조6954억원의 실적을 올리며 리딩뱅크 자리를 되찾았고, 하나은행이 3조3564억원으로 뒤를 이었다. KB국민은행(3조2518억원)은 두 계단이나 밀려나고 우리은행(3조394억원)은 4위에 머물렀다.

그러나 그룹 전체 실적은 KB금융이 5조782억원으로 유일하게 5조원대를 돌파하며 2년 연속 리딩금융 자리를 지켰다.

KB금융은 비은행 계열사들의 실적 성장이 두드러지게 나타났는데 특히 보험사의 기여가 컸다. KB손해보험이 8395억원, KB라이프생명이 2694억원으로 총 1조1089억원의 순이익을 올렸다.

신한금융(4조5175억원)은 신한라이프가 5284억원의 순이익을 올렸으나 신한EZ손보가 174억원의 적자를 냈다. 신한금융과 KB금융의 실적 차이(5607억원)와 두 지주사 보험계열사 간 실적 차이(5979억원)가 비슷하다.

하나금융 역시 하나은행이 KB국민은행보다 순이익이 컸지만, 하나손해보험(-308억원)과 하나생명보험(-7억원)이 적자에서 벗어나지 못하면서 KB금융보다 순이익이 1조3394억원 적은 3조7388억원에 머물렀다.

보험사가 없는 우리금융의 경우 지난해 역대 2번째 순이익(3조860억원)을 냈지만, 사상 최대 실적을 내며 처음으로 ‘3조 클럽’에 진입한 은행의 비중이 98%가 넘는다.

이성욱 우리금융 최고재무책임자(CFO)는 지난 7일 실적발표 콘퍼런스콜에서 “전체적으로 그룹 이익의 약 90%를 은행에 의존하고 있다”며 “(동양생명과 ABL생명)보험사가 인수된다면 단시일 내에 은행 의존도를 80% 수준으로 낮춰서 수익 포트폴리오를 다각화할 수 있는 최적의 방안이라고 생각하고 있다”고 말했다. 우리금융은 지난해 8월 중국 다자보험그룹과 동양·ABL생명을 총 1조5493억원에 인수하는 내용의 주식매매계약을 체결했다.

그러나 최근 금융감독원이 우리금융 정기검사에서 손태승 전 우리금융지주 회장 친인척 관련 추가 부당대출을 비롯해 총 2334억원의 부당대출을 적발했다고 발표하면서 적신호가 켜진 상태다.

나머지 금융지주도 보험을 비롯한 비은행의 비중 확대가 가장 큰 과제다. 지난해 4대 금융그룹의 이자 이익이 42조원으로 불어나는 등 ‘이자 장사’에 대한 비판이 커지고 있는 데다 본격적인 금리 인하기에 접어들면서 수익성 악화 우려가 나오고 있다.

KB금융의 경우 비은행 계열사의 이익 기여가 2022년 31%, 2023년 33%에서 지난해 40%까지 올랐다. 은행 실적이 뒷걸음질쳤음에도 보험, 증권, 카드 등 모두 두 자릿수 성장세를 기록한 덕분이다. 반면 신한금융의 비은행 계열사 기여도는 2022년 39%, 2023년 35%에서 지난해 25.2%로 뚝 떨어졌다.

하나금융은 2023년 4.7%던 비은행 계열사 기여도가 지난해 15.7%까지 올랐지만, 여전히 낮은 수준이다. 박종무 하나금융그룹 최고재무책임자(CFO)는 “비은행 부문의 이익 수준이 저희의 기초체력과 비교해서는 부족한 게 사실”이라며 “그룹의 비은행 사업 포트폴리오를 강화하겠다”고 밝혔다.

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 붉은말](http://img.segye.com/content/image/2026/01/01/128/20260101510825.jpg

)

![[기자가만난세상] 대통령의 의지, 주민의 의지](http://img.segye.com/content/image/2026/01/01/128/20260101510799.jpg

)

![[삶과문화] 새로운 1월을 가지러 왔어요](http://img.segye.com/content/image/2026/01/01/128/20260101510767.jpg

)

![2025년, K컬처의 분기점 [이지영의 K컬처 여행]](http://img.segye.com/content/image/2026/01/01/128/20260101510778.jpg

)