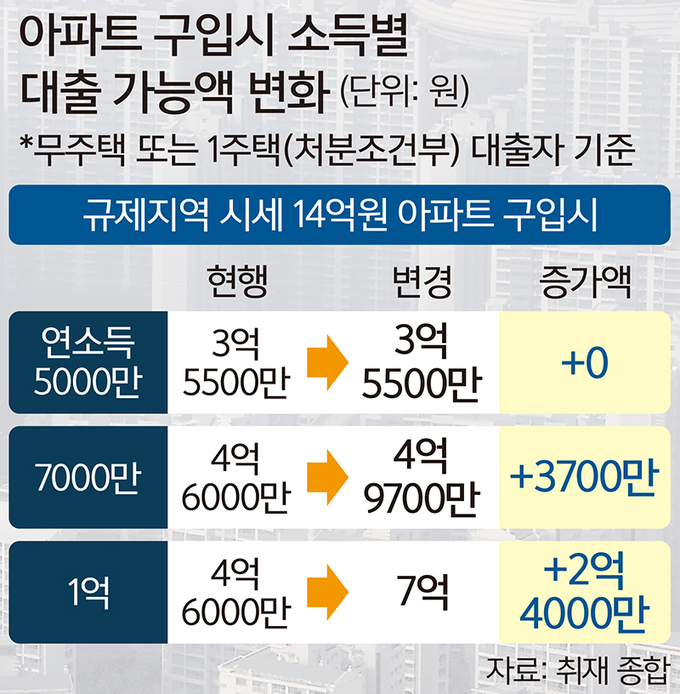

고소득자일수록 증가폭 커져

연봉 1억, 4억6000만원→7억

5000만원은 한도액 변화 없어

다음달부터 무주택자에 대한 주택담보대출비율(LTV) 규제가 50%로 일원화되고, 투기·투기과열지구 내 15억원 초과 아파트의 주택담보대출(주담대)까지 허용되면 소득에 따라 대출 가능 금액이 많게는 수억원씩 늘어난다. 다만 최근 대출금리가 치솟으면서 이자 부담이 커져 실수요자들이 규제 완화 효과를 체감하기는 어려울 것으로 보인다.

10일 한 시중은행 분석에 따르면 연봉 7000만원의 무주택 또는 1주택(처분조건부) 대출자가 규제지역의 14억원짜리 아파트를 구입하는 경우 현행대로라면 최대 주담대 가능액은 4억6000만원이다. LTV를 9억원까지 50%, 9억원 초과분에는 20%를 적용하고 ‘총부채원리금상환비율(DSR) 40% 초과 금지’ 규제도 더한 결과다. 신규 주담대 조건은 연 금리 4.80%, 40년 분할 상환, 원리금 균등 방식을 가정했다.

하지만 LTV가 50%로 높아지면, 이 대출자는 최대 4억9700만원의 주담대를 받을 수 있다. 대출 가능액이 약 3700만원 늘어나는 셈이다. 다만 연간 부담해야 하는 원리금(원금+이자)도 2590만원에서 2800만원으로 210만원가량 불어난다. 시뮬레이션 조건대로 40년을 상환하면 약 11억1890만원으로, 원금의 2배 이상을 갚아야 한다.

고소득자일수록 대출 증가 폭은 더 커진다. 같은 조건에서 연봉 1억원 대출자의 주담대 상한액은 현재 4억6000만원에서 7억원으로 2억4000만원 높아진다. 하지만 연봉이 5000만원인 경우에는 LTV 규제가 완화돼도 최대 주담대 가능액은 3억5500만원으로 동일하다. 이미 DSR가 40%로 꽉 차 있어 LTV 변화에 영향을 받지 않는 것이다.

만약 같은 조건에서 규제지역의 아파트 가격만 15억원을 넘는 16억원으로 높이면 현재는 소득과 상관없이 아예 주담대를 받을 수 없다. 하지만 다음달부터 연봉 7000만원 대출자의 주담대 상한액은 DSR 기준에 따라 4억9700만원이 된다. 연봉 1억원과 5000만원 대출자는 최대 각 7억원, 3억5500만원을 빌릴 수 있다.

하지만 은행권은 대출 문턱이 낮아진다고 주택 매매 수요나 주담대가 급증할 가능성은 높지 않다고 보고 있다. 최근 금리가 크게 올라 수억원씩 대출받을 경우 한 달에 수백만원씩 원리금을 갚아야 하기 때문이다. 예컨대 연봉 1억원 대출자가 16억원짜리 아파트를 사며 주담대를 꽉 채워 받을 경우 매달 330만원, 연간 4000만원에 육박하는 원리금을 내야 한다.

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 대전차 방벽](http://img.segye.com/content/image/2025/12/28/128/20251228508849.jpg

)

![[특파원리포트] 트럼프행정부 NSS를 대하는 자세](http://img.segye.com/content/image/2025/12/28/128/20251228508622.jpg

)

![[이종호칼럼] AI 대전환 시대, 과감히 혁신하라](http://img.segye.com/content/image/2025/12/28/128/20251228508590.jpg

)

![[심호섭의전쟁이야기] 이길 때 멈춘 핀란드의 계산된 생존 전략](http://img.segye.com/content/image/2025/12/28/128/20251228508582.jpg

)