시험관시술 공제율 20%→ 30%

선천성이상 치료비 공제 20% 신설

경차 연료비 年 최대 30만원 환급

월 500만원 벌 땐 근로장려금 제외

사업소득 조정률 45%→ 40% 인하

어린이집용 주택 종부세 합산 배제

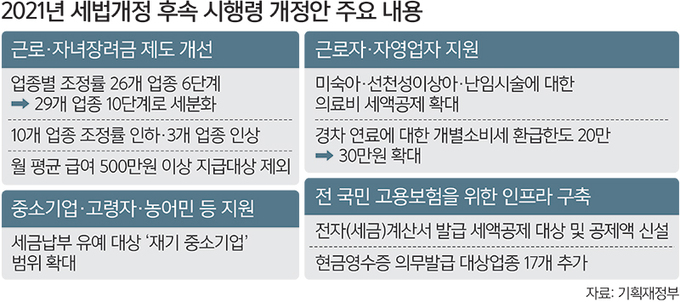

앞으로 난임 시술 의료비의 30%는 세금공제를 받을 수 있게 된다. 또 한 집에 경차 한 대를 소유한 운전자는 연료에 붙는 개별소비세를 연간 30만원까지 돌려받게 된다. 현행보다 10만원 인상된 액수다. 맥주와 탁주에 붙는 세금은 각각 ℓ당 20.8원, 1.0원씩 오른다.

◆미숙아 의료비 등 세액공제 확대

6일 기획재정부가 발표한 세법 시행령 개정안을 보면 시험관 시술 등 난임 시술 의료비에 대한 세액공제율은 종전 20%에서 30%로 확대한다. 미숙아나 선천성 이상아 치료비에도 20%의 세액공제 혜택을 준다.

정부는 의료비 세액공제율이 높게 적용되는 만큼 미숙아와 선천성 이상아, 난임 시술에 대한 의료비 정의를 신설했다. 미숙아 의료비의 경우 ‘의료기관의 장이 특별한 의료적 관리와 보호가 필요하다가 인정함에 따라 지급한 의료비’로 정의됐다.

경차 연료에 대한 개소세 환급한도도 30만원으로 확대된다. 연간 환급액 한도가 올라가는 것은 2017년(10만원→20만원) 이후 5년 만으로, 상향된 한도는 올해 경차 연료 환급분부터 적용된다.

경차 개소세 환급은 경차 보급을 확대하고 서민들의 유류비 부담을 줄여주기 위해 2008년부터 시행된 제도다. 모닝이나 스파크 등 1000cc 미만 경형 승용·승합차 보유자가 주유할 때 유류에 붙는 개소세를 휘발유·경유는 ℓ당 250원, LPG부탄은 ℓ당 161원씩 돌려준다.

◆월 500만원 이상 벌면 근로장려금 제외

저소득 근로자의 소득 지원을 위해 마련된 근로장려금 제도는 도입 취지를 고려해 고임금 근로자를 대상에서 제외하기로 했다. 종전까지는 의사 등 전문직 사업자만 지급 대상에서 제외했지만, 앞으로는 월평균 급여액이 500만원 이상이면 근로장려금을 받을 수 없게 된다.

자영업자에 대한 근로장려금 지급 요건(단독가구 소득 2000만원∼맞벌이 가구 3600만원 미만)을 결정하는 업종별 조정률도 개정한다. 음식점업(고급·유흥주점업 제외)의 경우 조정률이 종전 45%에서 40%로 인하되고, 농업과 제조업도 조정률을 낮춰 근로장려금 지급 대상을 확대한다.

기업들의 상속세 부담을 덜어주기 위해 가업상속공제 적용 요건도 완화한다. 가업상속공제는 상속인이 가업을 잇기 위해 상속한 재산을 최대 500억원까지 공제해주는 제도인데, 이때 업종을 변경하더라도 제조업, 도·소매업 등 같은 업종 대분류 안에 속하기만 하면 계속해서 가업을 영위한 것으로 인정하기로 했다. 또 앞으로는 유치원도 가업상속공제를 적용받을 수 있도록 대상 업종에 추가됐다.

조세제도 합리화를 위해 종합부동산세 합산배제 대상 주택도 추가됐다. 개정안에는 어린이집용 주택과 시·도 등록문화재, 주택건설사업자의 멸실 예정 주택을 합산배제 대상 주택으로 추가했다. 종부세 합산배제는 인별로 보유한 주택을 합산할 때 대상에서 제외해주는 제도다. 이 외에 사회적기업·사회적 협동조합, 종중 주택 등에는 종부세 일반 누진세율을 적용해주기로 했다.

◆맥주·탁주 세금 ℓ당 20.8원·1.0원 올라

맥주와 탁주에 붙는 세금은 소폭 오른다. 정부는 지난해 소비자물가 상승률(2.5%)을 반영해 올해 맥주와 탁주의 종량세율을 확정했다. 이에 따르면 맥주에 붙는 세금은 ℓ당 855.2원으로 지난해보다 20.8원 오른다. 탁주 세금은 ℓ당 1.0원 올라 42.9원이 된다. 인상된 세율의 적용 기간은 오는 4월 1일부터 내년 3월 말까지다.

박금철 기재부 재산소비세정책관은 “종가세가 적용되는 주종과 종량세가 적용되는 주종의 형평성을 위해 주세법에 따라 매년 소비자물가 상승률을 종량세율에 반영하게 돼 있다”며 “가격 인상 요인으로 작용할 수 있지만 전체 물가에 미치는 영향은 극히 제한적일 것”이라고 말했다.

정부는 또 세액공제 우대 혜택을 제공하는 신성장·원천 기술에 탄소중립 분야를 신설해 지원하기로 했다. 희토류나 요소수 등 국내 공급 기반이 취약해 연구개발(R&D)이 시급한 핵심 품목 관련 기술도 지원 대상에 포함한다.

이에 따라 신성장·원천 기술은 종전 235개에서 260개로 늘어나고, 관련 세수는 900억원가량 줄어들게 된다. 신성장·원천 기술로 지정되면 대기업·중견기업은 관련 R&D 비용의 최대 30%, 중소기업은 최대 40%를 세액에서 공제받을 수 있다.

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 붉은말](http://img.segye.com/content/image/2026/01/01/128/20260101510825.jpg

)

![[기자가만난세상] 대통령의 의지, 주민의 의지](http://img.segye.com/content/image/2026/01/01/128/20260101510799.jpg

)

![[삶과문화] 새로운 1월을 가지러 왔어요](http://img.segye.com/content/image/2026/01/01/128/20260101510767.jpg

)

![2025년, K컬처의 분기점 [이지영의 K컬처 여행]](http://img.segye.com/content/image/2026/01/01/128/20260101510778.jpg

)