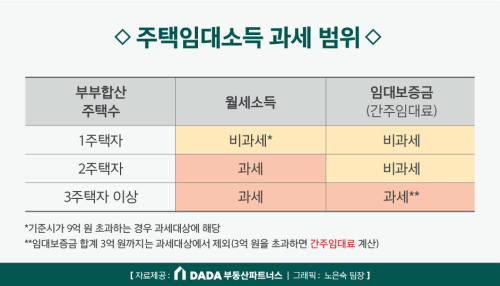

주택임대소득은 부부합산 주택수로 과세범위를 판단합니다.

부부합산 1주택 소유자의 경우 기준시가 9억원 이하 주택의 월세 소득은 비과세 되고, 주택가액이 9억 원을 초과하는 경우에는 월세 소득만 과세 대상에 해당됩니다.

부부합산 1주택 소유자의 경우 보증금은 비과세 됩니다.

부부합산 2주택 소유자의 경우 월세 소득만 과세 대상에 해당되고 보증금은 비과세됩니다.

부부합산 3주택 이상 소유자의 경우 월세 소득과 임대보증금에 대한 간주임대료를 합산하여 과세합니다.

간주임대료는 임대보증금도 월세소득으로 간주하는 것으로 보증금 합계액에서 3억을 제외한 금액의 60%에 대해 이자상당액(’18년·연1.8%)을 간주임대료로 환산합니다.

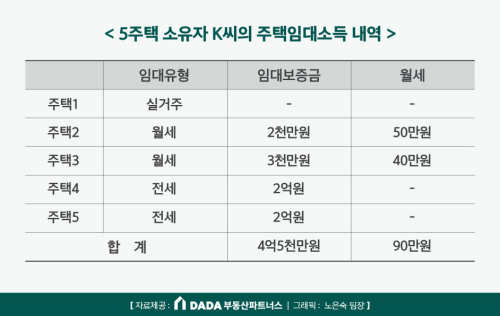

간주임대료의 계산식은 다음과 같습니다. 다음 5주택을 가진 K씨의 주택임대소득액을 계산해 보겠습니다.

K씨가 매월 받는 90만원의 연간 월세 소득은 1080만원(90만원×12개월)이며, 임대보증금 합계 4억5000만원의 간주임대료는 162만원입니다.

K씨의 주택임대소득은 월세 소득 1080만원과 임대보증금 간주임대료 162만원을 더한 1242만원이 됩니다.

올해 말까지 주택임대소득이 2000만원 이하면 비과세가 되지만 2019년부터는 주택임대소득이 2000만원 이하여도 분리과세 방식과 종합과세 방식 중 선택해서 소득세를 신고·납부해야 합니다.

분리과세는 2000만원 이하 주택임대소득을 다른 종합소득과 분리하여 14% 세율로 과세하는 것이고 종합과세는 다른 종합소득과 합산하여 기본세율(6~42%)로 과세하는 것입니다.

주택임대소득이 2000만원이 넘으면 종합과세가 적용됩니다.

주택임대소득은 부부합산이 아닌 개인별 소득금액으로 판단하므로 임대를 놓기 위한 주택 취득 시 명의를 분산하면 주택임대소득세를 줄일 수 있습니다.

윤동주(별헤는밤)

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 줄잇는 ‘脫서울’](http://img.segye.com/content/image/2025/12/31/128/20251231513189.jpg

)

![[세계포럼] “여소야대 땐 또 계엄 할 건가”](http://img.segye.com/content/image/2025/12/31/128/20251231513168.jpg

)

![[세계타워] ‘합리적 목소리’에 귀 기울이자](http://img.segye.com/content/image/2025/12/31/128/20251231513064.jpg

)

![[사이언스프리즘] 불과 말의 해, 병오년](http://img.segye.com/content/image/2025/12/31/128/20251231513094.jpg

)