|

| 대출받을까 말까… 정부는 24일 차주의 모든 주택대출 원리금을 합쳐 계산하는 신DTI 도입, 소액 연체채권을 대상으로 한 빚 탕감 방안 등을 담은 가계부채 종합대책을 발표할 예정이다. 사진은 22일 서울의 한 시중은행 외부에 내걸린 대출안내 광고판. 연합뉴스 |

정부는 오는 24일 브리핑을 열어 ‘가계부채 종합대책’을 발표한다. 대책에는 빌린 사람의 모든 주택대출 원리금을 합쳐 계산하는 ‘신(新) 총부채상환비율’(DTI) 도입 방안 등이 담길 예정이다. 또 주담대 억제로 나타날 ‘풍선효과’를 차단하기 위해 신용대출과 개인사업자 대출 관리 방안도 포함될 것으로 보인다.

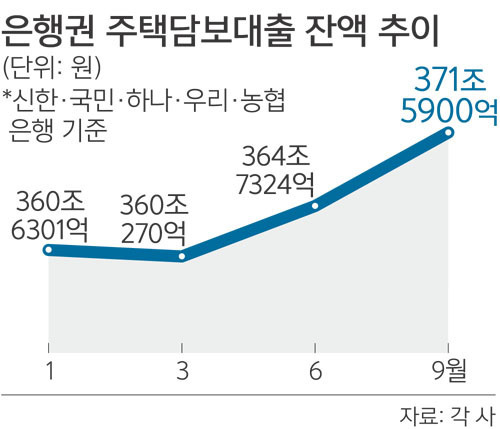

문제는 정부의 가계부채 종합대책이 본격적인 금리인상기를 맞아 차주들에게 과도한 원리금 상환부담을 일으킬 가능성이다. 한국은행이 지난 19일 올해 성장률 전망을 기존 2.8%에서 3.0%로 올리고, 한은 금융통화위원회에서 금리를 올리자는 소수의견이 약 6년 만에 제기되면서 주담대 금리는 5%를 돌파했다. 신한은행은 주담대 금리가 지난 20일 3.44∼4.55%에서 23일 3.49∼4.60%으로 상승하고, 같은 기간 국민은행은 3.41∼4.61%에서 3.52∼4.72%, 하나은행은 3.740∼4.960%에서 3.827∼5.047%, 우리은행은 3.40∼4.40%에서 3.45∼4.45%, NH농협은행은 3.53∼4.67%에서 3.58∼4.72%로 오를 예정이다.

한은이 기준금리를 올리게 되면 불에 기름을 끼얹는 격이 된다. 현대경제연구원은 국내 기준금리가 1%포인트 오르면 대출금리는 최대 3%포인트까지 오를 것으로 추산했다. 한은이 통상 0.25%포인트 단위로 기준금리를 조정하므로 실제 대출금리는 0.5∼0.75%포인트 오를 수가 있다. 성태윤 연세대 교수(경제학과)는 “정부가 주택담보대출을 조일 경우, 은행에서는 (주담대 총량 관리를 위해) 금리를 기준금리 상승 폭보다 더 크게 올릴 수밖에 없다”며 “차주들의 원리금 상환 부담만 높아진다”고 말했다. 미국 연방준비제도(Fed·연준)가 12월 기준금리를 올리면 대출금리는 더 빠르게 상승할 것으로 보인다.

자영업자들도 원리금 상환 부담이 커진다. 지난 9월 이들 은행들의 개인사업자 대출은 195조6538억원으로 지난 1월 179조9146억원보다 15조7392(8.75%) 늘었다. 같은 기간 주담대가 10조9599억원(3.04%) 증가한 것에 비해 두 배 이상 빠르게 늘었다. 또 다른 금융권 관계자는 “정부가 개인사업자대출로 풍선효과가 발생하는 부분을 고려해 은행권 모니터링을 강화하면 은행들은 개인사업자대출의 가산금리 내 목표수익률을 높여 금리를 올리는 방식으로 총량 관리를 할 것”이라고 말했다.

전문가들은 오는 24일 예정된 가계부채 종합대책에는 총량을 단순히 규제하는 것만이 아닌 서민들의 원리금 상환부담을 경감하는 방안이 포함돼야 한다고 지적한다. 김상봉 한성대 교수(경제학과)는 “금리인상기와 맞물려 대출금리가 크게 오를 가능성이 있다”며 “이자 납부 방식을 다양화하는 등 서민들의 원리금 상환 부담을 경감시킬 수 있는 방안이 필요하다”고 강조했다.

염유섭 기자 yuseoby@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[황정미칼럼] 대통령의 ‘비정한 정치’](http://img.segye.com/content/image/2022/09/06/128/20220906524472.jpg

)

![[설왕설래] 몸집 커지는 대통령실](http://img.segye.com/content/image/2024/05/20/128/20240520518815.jpg

)

![[기자가만난세상] 반인성 사회와 인성 교육](http://img.segye.com/content/image/2023/12/22/128/20231222513498.jpg

)

![[김동기의시대정신] 길가메시의 꿈](http://img.segye.com/content/image/2024/04/08/128/20240408505466.jpg

)