◆온라인 전용펀드 판매 급신장

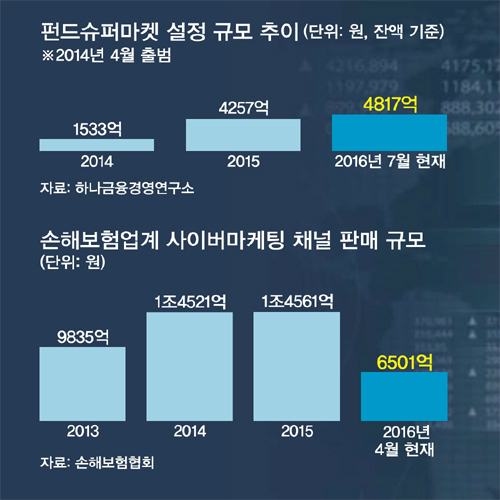

몇해 전만 해도 온라인 전용 펀드는 수수료가 일반 상품 대비 그다지 싸지 않고 상품 구색도 기대 이하라는 혹평에 외면을 받았다. 더구나 펀드 이름조차 생소하고 복잡해 일반 투자자는 아예 가입할 엄두조차 내지 못했다. 온라인 전용펀드 설정액은 2013년 전년대비 2.7% 감소할 정도로 지지부진했다. 그러나 온라인 펀드 쇼핑몰인 ‘펀드슈퍼마켓’ 출범을 계기로 금융사 간 수수료 인하 경쟁이 불붙고 다양한 상품이 쏟아진 2014년 32.7%의 높은 증가율을 기록한 데 이어 지난해에는 55.1%로 고공행진을 이어갔다. 주요 고객층은 온라인 주식거래에 익숙한 투자자들이라는 게 업계 전언이다. 주식형 상품이 차지하는 판매 비중은 59.4%에 달한다. 주식파생형(12.5%)까지 주식투자와 관련된 펀드가 70% 넘게 차지한다.

수수료에 민감한 주식 투자자가 온라인 펀드시장의 단골이 된 것은 오프라인 영업점보다 판매보수 등 수수료 수준이 3분의 1 정도로 저렴해서다. 금융투자협회에 따르면 7월 말 현재 국내 주식형 펀드를 기준으로 온라인 전용상품의 판매보수 평균 비중은 0.35%로 오프라인 상품(0.9% 안팎)을 크게 밑돈다. 해외 주식형 펀드의 판매보수 비중도 온라인이 0.2%~0.35%로 오프라인보다 낮다.

다만 자산관리에 대한 어느 정도 이해 수준을 갖추지 않으면 여전히 이용하기 쉽지 않은 것도 현실이다. 오프라인 가입 때는 직원이 자세히 설명해주지만 온라인 가입 때는 스스로 의문점을 해결해 비교·선택해야 한다. 권민경 자본시장연구원 연구위원은 “온라인으로 투자하는 만큼 자칫 신중하게 결정하지 못할 수도 있다”며 “자신의 재무특성에 적합하지 않은 상품을 구매할 수도 있는 만큼 주의해야 한다”고 당부했다.

보험업계에서도 온라인 바람이 거세다. 특히 차량을 소유하면 반드시 가입해야 하는 자동차보험을 중심으로 온라인 전용 다이렉트 상품이 인기를 끌고 있다. 업계 관계자는 “자동차보험과 같은 의무보험 가입자는 가격 민감도가 높다”며 “온라인 상품은 설계사 수수료를 줄일 수 있어 오프라인 가입 대비 보통 10~15% 저렴하다”고 설명했다.

자동차보험을 다루는 손해보험업계는 주로 사이버마케팅(CM)을 이용해 다이렉트 상품 판매에 힘쓰고 있다. 다이렉트 상품 가입자가 늘면서 손보업계의 CM 판매 규모는 2014년 1조4521억원을 기록한 뒤 증가세를 거듭하고 있다. 업계는 온라인 보험슈퍼마켓이라 불리는 ‘보험다모아’를 통해 차종과 사고이력 등에 따른 실제 보험료를 비교하고 가입할 수 있게 되면서 다이렉트 시장이 더욱 커질 것으로 내다본다.

생명보험 역시 상대적으로 사업비가 저렴한 온라인 상품 판매에 힘쓰면서 CM 판매 규모를 2013년 14억5000만원에서 2014년 47억1000만원, 2015년 76억5000만원까지 끌어올렸다. 오프라인 대비 보험료가 20∼30% 싼 암보험 등 보장성 보험과 연금보험, 연금저축보험 등이 주류를 이룬다. 다만 온라인 보장성 보험은 고객의 다양한 수요를 반영하기 어려운 만큼 신중하게 가입해야 한다는 게 전문가들의 조언이다.

은행에서도 모바일 뱅크 경쟁열기가 후끈 달아올랐다. 은행권에서 가장 먼저 모바일 전문은행을 선보인 우리은행에서 모바일을 비롯한 온라인 상품의 판매 비중은 20% 정도라고 한다. 한 관계자는 “지점 등 전통적인 판매 채널이 굳건한 상황에서도 온라인 판매도 신장을 거듭하고 중”이라며 “특히 예금은 온라인 전용 상품에 우대금리를 제공하는 만큼 인기를 끌고 있다”고 전했다. 은행권의 온라인 고객은 금리에 민감한 정기예금 가입자들이다.

은행권에서 지난해 12월부터 온라인 등 비대면 방식을 통해 실명확인 계좌를 개설할 수 있게 되면서 카드 발급이나 모바일 뱅킹을 비롯한 전자금융 서비스 신청, 자금이체, 환전, 해외송금, 대출에 이르기까지 서비스 전반을 창구 방문 없이 온라인 처리가 가능해졌다.

황계식·이우중·김라윤 기자 cult@segye.com

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 아파치 공격헬기 철수](http://img.segye.com/content/image/2026/01/04/128/20260104510004.jpg

)

![[특파원리포트] 한한령은 ‘해제’되지 않는다](http://img.segye.com/content/image/2026/01/04/128/20260104509996.jpg

)

![[구정우칼럼] 쿠팡은 왜 한국인의 신뢰를 잃었나](http://img.segye.com/content/image/2026/01/04/128/20260104509992.jpg

)

![[김정기의호모커뮤니쿠스] 소통 유연성](http://img.segye.com/content/image/2026/01/04/128/20260104509987.jpg

)