각각의 메뉴를 몇 %에 맞춘다는 숫자에 집착하기 보다는 '얼마를 남긴다'에 목표를 맞추는 것이 좋다. 원재료비가 매출액의 50%를 넘어도 본인 인건비를 제외하고도 순이익이 월 500만원씩 남는다면 성공한 것이다.

식당을 창업한 후 이익을 많이 남기기 위해서 꼭 알아야 할 것이 있는데, 바로 '공헌이익 (contribution margin)'이다. 공헌이익이란 주로 제조업에서 손익분석을 할 때 사용하는 회계용어로 '단위 당 판매가에서 단위 당 변동비를 차감한 것'으로 총 공헌이익에서 고정비를 차감하면 손익이 남는다. 공헌이익은 ▲수익목표 ▲고정비 계획 ▲예산편성 등에 꼭 필요한 자료다.

쉽게 풀어쓰면 '공헌이익 = 매출액-변동비'이고, 음식점 변동비의 가장 큰 부분이 몇 회에 걸쳐 이야기 중인 원재료비다. 흔히 '마진이 얼마 안 남는다' 라는 말이 여기서 나온 것으로 마진은 순이익이 아니라 판매가에서 매입원가를 뺀 '매출총이익'이다. 여기에 판매량과 상관없이 고정적으로 나가는 비용을 전부 제외하고 남는 것이 수익이 된다.

외식업도 제조업이니 '공헌이익'을 계산할 줄 알아야 한다. 계획 없는 음식점은 성공할 수 없다. 물론 이런 것 몰라도 식당 운영으로 성공한 이들도 있다. 하지만 성공한 사람들을 보면 용어가 다를 뿐 다 실행하고 있다. 감으로만 성공한 것이 아니라 많은 노력과 지식들 위에 통찰력까지 있는 것이다.

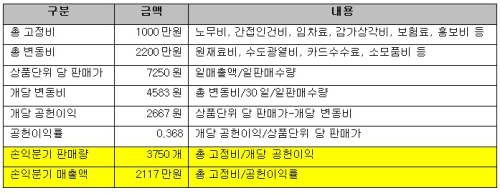

예비창업자는 공헌이익을 계산하는 과정에서 메뉴별 판매수량, 가격, 원재료비 등에 목표 숫자를 대입하고 이를 통해 적정판매량과 손익분기점을 예상할 수 있다. 지난회 예시표를 이용하여 'A매장'의 공헌이익을 구해보겠다. 일 판매수량 160개, 일 매출액 116만원으로 월매출액 3480만원이다.

먼저 총 고정비와 총 변동비를 구한다. 14회(손익계산서)를 참조해 모든 항목을 빠짐없이 계산하고, 예비 창업자의 경우 예상 판매수량을 계획해서 변동비를 반영한다. 이를 통해 개당 변동비와 개당 공헌이익을 구할 수 있다. 이를 아래 수식에 따라 순서대로 대입하면 'A매장'은 매월 3750개의 메뉴를 판매해야 하고 부가세를 제외한 매출액 2117만원을 벌어야 최소한 매장을 유지할 수 있다.

이 과정을 통해 각 메뉴의 판매가, 주요 메뉴 판매전략, 항목별 비용 검토를 할 수 있다. 창업 이후에도 매월 마감 후 실제 판매량, 매출액, 비용을 대입해 항상 점검해야 한다.

< 트리비아뉴욕(주) 대표 >

<남성뉴스>

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 먹방 스타 젠슨 황](http://img.segye.com/content/image/2026/06/04/128/20260604521978.jpg

)

![[기자가만난세상] 하늘의 별이 된 시인이 보내온 시집](http://img.segye.com/content/image/2025/10/30/128/20251030521804.jpg

)

![[세계와우리] ‘한·일 전략적 동업’ 첫발 뗀 안동회담](http://img.segye.com/content/image/2026/02/19/128/20260219518276.jpg

)

![[기후의 미래] 환경사투리, 기후표준어](http://img.segye.com/content/image/2026/04/09/128/20260409519757.jpg

)