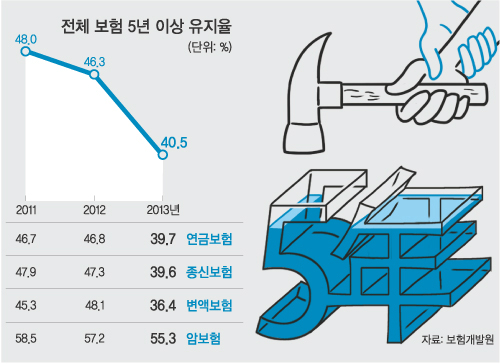

21일 금융위원회와 보험개발원 등에 따르면 2013년 61회차(5년) 이상 보험유지율이 3년 새 7.5%포인트 급감하며 40.5%까지 떨어졌다. 보험계약 10개 중 6개가 5년 안에 해지된다는 의미다. 보험유지율은 2011년 48.0%에서 2012년 46.3%로 하락한 데 이어 2013년에는 40.5%로 떨어졌다. 변액, 연금, 종신보험 등 납입보험료가 높은 ‘비싼’ 보험들이 대거 해지된 영향이 컸다.

이 같은 해약률 급등은 전세금 등 집값 상승과 구조조정에 따른 실직, 실질 소득 감소 등 어려운 경제상황에 따른 것으로 분석된다. 저축성 보험인 연금과 변액보험 등의 유지율이 급감했다는 점이 근거다. 한국은행 등이 발간한 ‘2014년 가계금융·복지조사’에 따르면 2010년 가구당 평균 7496만원이던 전세금은 지난해 9896만원까지 늘었다. 매년 600만원(8%) 이상씩 오른 셈이다. 그러나 전세가구의 경상소득(임금·이자 등 정기적으로 들어오는 소득) 증가율은 연 4%로 전세금 상승률의 절반 수준이었다.

보험업계 관계자는 “경기 침체가 장기화하고 전세금이 급등하면서 보험료가 부담되고 목돈이 필요해진 가입자들이 저축성 보험을 우선적으로 깨고 있는 것으로 보인다”고 말했다.

눈여겨봐야 할 점은 보험 가입 후 5년 이내 해약 시 이자는커녕 원금도 보장받지 못한다는 점이다. 통상 보험설계사의 수당지급이 계약 초반 7년에 몰려 있는 만큼 7년 이상 지난 보험 해지 시에만 원금을 겨우 건질 수 있다. 5년 이내 해지는 보험가입자가 손해를 볼 수밖에 없는 구조다. 이 때문에 저금리로 ‘역마진’ 우려가 커진 보험사들이 고금리를 보장한 상품을 해지하고 새 상품으로 갈아타게 하는 ‘승환계약’을 유도하고 있다는 주장도 나온다. 이기욱 금융소비자연맹 보험국장은 “실적에 부담을 느낀 설계사들이 ‘좋은 보험’을 해지하고 신상품에 가입하도록 유도하는 일이 횡행하고 있다”고 지적했다.

금융위 관계자는 “통상 보험유지율이 급격하게 떨어지는 경우는 보험사의 ‘승환계약’이 판을 치거나 금융위기 등 경기가 안 좋은 때에 발생한다”며 “승환계약 우려가 구체적으로 나오지 않았지만, 해지율이 높아진 원인을 구체적으로 살펴볼 필요가 있다”고 말했다.

정진수 기자 jen@segye.com

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 아파치 공격헬기 철수](http://img.segye.com/content/image/2026/01/04/128/20260104510004.jpg

)

![[특파원리포트] 한한령은 ‘해제’되지 않는다](http://img.segye.com/content/image/2026/01/04/128/20260104509996.jpg

)

![[구정우칼럼] 쿠팡은 왜 한국인의 신뢰를 잃었나](http://img.segye.com/content/image/2026/01/04/128/20260104509992.jpg

)

![[김정기의호모커뮤니쿠스] 소통 유연성](http://img.segye.com/content/image/2026/01/04/128/20260104509987.jpg

)