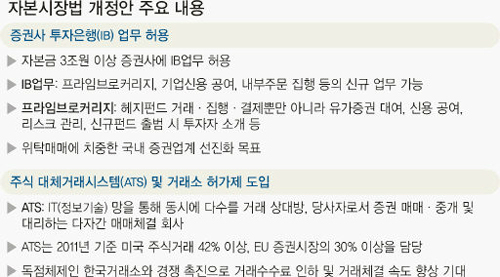

28일 금융투자업계에 따르면 지난 5월 말 공포돼 29일부터 시행되는 자본시장법 개정안의 핵심은 자본 3조원 이상 대형 증권사의 IB업무 허용이다. 2007년 법 제정 때부터 거론됐던 한국판 골드만삭스, 모건스탠리가 ‘종합금융투자사업자’라는 간판을 달고 등장할 길이 비로소 열리는 것이다. 새로 허용되는 IB업무의 주된 영역은 연기금, 외국 헤지펀드 등을 대상으로 한 전담중개업무(프라임브로커리지)다. 이를 통해 단순 위탁매매, 중개영업에 치중하는 국내 금융투자산업의 질적 변화를 유도하겠다는 것이다.

그러나 이 같은 정책목표가 당장 실현되기는 어려울 것으로 보인다. 증권업계는 경기 침체로 자본시장이 얼어붙은 상황인 데다 증권사 건전성 유지를 위해 영업용순자본비율(NCR)을 150% 이상으로 유지하도록 한 현행 규제 하에서 IB업무를 활성화하기는 어렵다고 불만을 토로한다.

한국거래소와 경쟁할 다자간매매체결회사, 즉 대체거래소(ATS) 설립도 여러 증권사가 아직까지는 수익성을 저울질하며 눈치만 보는 상황이다. ATS는 기존 증권거래망과 연동해 주식 매매·중개를 주선하거나 대리하는 회사로, 기존 한국거래소의 상장 및 시장 감시 역할을 제외한 나머지 업무를 놓고 한국거래소와 경쟁하게 된다. 해외에서는 빠르게 기존 정규 거래소 시장을 잠식해 미국의 경우 전체 주식 거래의 42% 이상, 유럽은 30% 이상을 각각 차지하고 있다.

ATS의 가장 큰 무기는 주식거래 수수료는 물론 호가가격 단위를 기존 거래소보다 낮춤으로써 가능한 낮은 거래비용이다. 증시에서는 호가잔량이 부족할 경우 원하는 매매 규모를 충족하기 위해 최우선 매수매도 호가에서 멀리 떨어진 가격대의 잔량까지 흡수해야 하는데, ATS는 호가단위를 낮춤으로써 이러한 시장충격 비용을 줄일 수 있다는 것이다.

하지만 증권업계는 ATS에 대해서도 ‘5% 룰’에 대한 불만을 제기하고 있다. 금융당국이 ATS 거래 규모를 증권시장 전체의 5%(개별 종목은 10%)를 넘을 수 없도록 규정한 탓에 수익성이 없다는 것이다. 지난해 한국거래소의 주식거래 수수료 수입 1091억원에 5% 룰을 적용하면 ATS업계가 얻게 될 연간 수수료 수입은 최대 55억여원에 그친다. 게다가 ATS는 수수료를 낮출 수밖에 없어 그 수입은 더욱 줄어들게 된다. 이 때문에 대형 증권사들은 내부적으로 ATS 설립을 검토는 하고 있으면서도 “아직은 때가 아니다”라며 서로 눈치를 보는 분위기다.금융당국은 ATS가 신규 상장이나 시장감시 등에 비용을 들이지 않고 일종의 ‘무임승차’를 하는 상황에서 5% 룰은 필요하다는 입장이다.

새 자본시장법의 또 다른 ‘태풍의 눈’은 연봉 5억원 이상 등기임원의 연봉 개별 공개이다. 지금까지는 뭉뚱그려 총액만 알려졌던 대기업 경영진 연봉이 내년도 대기업 사업보고서부터는 등기임원일 경우 총수 이하 경영진 개인별로 낱낱이 공개된다.

박성준 기자 alex@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 스승찾기 서비스](http://img.segye.com/content/image/2025/05/15/128/20250515520717.jpg

)

![[기자가만난세상] 선진국가 국민이 갖춰야 할 여유](http://img.segye.com/content/image/2025/05/15/128/20250515520052.jpg

)

![[세계와우리] 대선 단골공약 모병제 도입 논란](http://img.segye.com/content/image/2025/05/15/128/20250515520742.jpg

)

![[조경란의얇은소설] 하고 싶은 말](http://img.segye.com/content/image/2025/05/15/128/20250515520071.jpg

)