카드 돌려막기 원천봉쇄…치솟는 카드연체율 막기

카드론 이용한도에 포함…카드사 이익 10% ↓ 전망 21일 발표된 금융당국의 신용카드 규제는 무분별한 카드 발급과 이용을 차단한다는 데 초점이 맞춰졌다. 이를 통해 최근 경기침체 속에 악화일로로 치닫는 카드 연체율 상승을 미리 봉쇄하겠다는 포석이다.

이에 따라 앞으로 신용카드를 신규 또는 갱신 발급하거나 이용한도를 책정할 때 가처분소득(소득-부채상환액) 기준이 엄격히 적용된다. 한마디로 갚을 능력이 있는 사람만 신용카드를 만들어 분수에 맞게 쓰라는 것이다.

이번 조치가 시행되면 신용카드사의 이익은 10% 가까이 줄 것으로 예상된다. 회원 모집으로 생계를 꾸리는 모집인의 반발도 우려된다.

당국이 마련한 ‘신용카드 발급·이용한도 모범규준’에서 가장 눈에 띄는 부분은 가처분소득이다. 발급 여부는 물론이고 한도 책정에도 가처분소득이 핵심 기준이다. 아무리 소득이 높아도 빚이 많으면 카드대출이나 할부금을 갚지 못할 확률이 높다는 점에서다.

일단 월 가처분소득이 50만원을 넘어야 신용카드를 새로 만들 수 있다. 월급이 300만원이라면 매월 빠져나가는 원리금 상환액이 250만원 이하여야 가능한 셈이다.

가처분소득이 50만원을 밑돌면 신용도의 높고 낮음을 가리지 않고 신용카드를 만들지 못한다. 다만 체크카드에 소액의 신용 기능(최고 30만원)이 붙은 ‘직불기반 겸용카드’는 1장 만들 수 있다. 2장 이상 만들려면 신용도와 가처분소득을 다시 따진다.

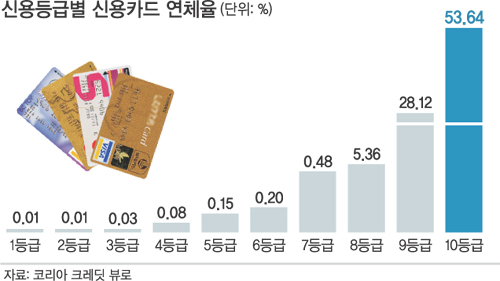

신용도는 1∼6등급이면 별다른 제약이 따르지 않는다. 신용평가회사마다 신용등급을 다르게 매겼다면 그중에서 자신에게 유리한 등급이 쓰인다. 신용카드 발급에서 신용도를 중요하게 보는 까닭은 신용도가 낮을수록 연체율이 급격히 뛰기 때문이다.

코리아크레딧뷰로(KCB)의 신용등급별 카드 부도율(1년 내 3개월 이상 연체 발생 확률)에 따르면 1∼6등급은 0.4%에 불과하지만 7∼10등급은 9.0%로 22배나 높아진다. 신용카드 3장 이상으로 ‘카드 돌려막기’를 하는 사람은 96만4000명에 이른다. 1∼6등급이 40만명, 7∼10등급이 56만4000명이다.

신용카드 이용한도는 지금까지 신용판매(일시불·할부구매)와 현금서비스로 구성됐다. 예를 들어 월 이용한도 300만원인 A씨가 이번 달에 갚아야 할 현금서비스 원리금 상환액이 100만원이라면 일시·할부로 살 수 있는 한도는 200만원인 식이다.

모범규준은 이용한도에 카드론을 추가했다. 카드론은 원래 한도를 따로 관리하지 않았지만, ‘약탈적 대출’이란 비난이 쏟아지자 한도 관리 대상에 넣은 것이다. 따라서 A씨가 신용판매와 현금서비스로 200만원을 썼다면, 카드론은 원리금 상환액이 100만원(300만원-200만원)을 넘지 못하는 셈이다.

김영기 금융감독원 상호여전감독국장은 “현금서비스와 카드론을 무분별하게 써 신용불량자로 전락하는 것을 예방하려는 목적”이라고 설명했다.

카드대출(현금서비스+카드론) 연체로 신용불량자가 된 사람은 2010년 13만6000명에서 지난해 17만6000명으로 늘었다.

서필웅 기자 seoseo@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 미군 대장 20% 감축](http://img.segye.com/content/image/2025/05/08/128/20250508500041.jpg

)

![[세계포럼] 보수가 호남 민심 얻으려면](http://img.segye.com/content/image/2025/05/07/128/20250507521441.jpg

)

![[세계타워] SKT ‘1등 통신사’ 위상 어디에](http://img.segye.com/content/image/2025/05/08/128/20250508500108.jpg

)

![[기고] ‘기술유출 못 막는 산업기술보호법’ 왜 방치하나](http://img.segye.com/content/image/2025/05/07/128/20250507519484.jpg

)