최근 갭투자 후폭풍으로 서울지역 피해자만 1000명이 넘는 것으로 추산된다. 갭투자 피해를 당한 임차인들이 바라는 건 전액까지는 아니더라도 보증금을 최대한 돌려받고 법적 분쟁으로 가더라도 재판 결과가 나오기 전까지는 내 집에서 쫓겨나지 않는 것이다.

피해 임차인들이 의지할 마지막 보루는 주택임대차보호법이다. 하지만 갭투자 건물의 세입자들은 법의 보호를 받기 어려운 처지가 상당수다. 임차인들이 살고 있는 집이 ‘담보신탁’ 된 건물일 경우 특별법인 신탁법과 주택임대차보호법이 충돌하면서 임차인 권리가 축소된다.

3∼4년 전부터 성행한 갭투자 피해가 최근 들어 본격화한 것이라서 신탁법과 주택임대차보호법 간 상충되는 권리관계에 대한 법원 판례가 거의 없다시피 하다. 최소 2년 걸리는 재판 결과를 기다리는 동안 임차인들은 단 한 푼의 보증금도 돌려받지 못한 채 사는 집에서 쫓겨날 수 있다.

◆주택임대차보호법과 신탁법의 충돌

최근 분쟁에 휘말린 갭투자 부동산을 보면 ‘담보신탁’이 된 사례가 많다. 서울 영등포구 R하우스와 상도동 T빌리지도 똑같이 담보신탁계약이 된 상태다.

16일 금융업계와 법조계에 따르면 담보신탁은 건물 소유주와 돈을 빌려주는 은행, 신탁회사가 맺는 계약이다. 건물주가 부동산 소유권을 신탁회사에 넘기고 신탁회사가 해당 부동산을 보증하면 은행이 건물주에게 정상적인 대출 시보다 더 많이 대출해 준다.

갭투자에 나선 이들은 자기 목돈 투자를 최소화한 채 대출금과 임차보증금으로 건물을 구입한 뒤 다시 건물을 담보로 대출받아 다른 부동산에 투자하려고 한다. 더 많은 대출을 받기 위해 기존 건물을 담보신탁에 넘기는 사례가 많다.

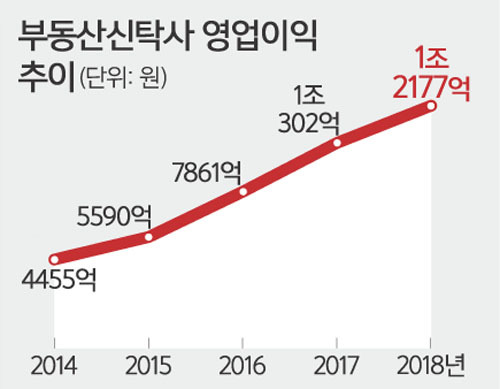

국내 11개 신탁사들은 전체 영업이익이 2014년 4455억원에서 지난해 1조2177억원으로 세 배 늘 정도로 호황을 누리고 있다.

담보신탁 부동산은 문제가 생기면 법리 관계가 복잡해진다. 신탁법을 근거로 한 신탁계약서와 주택임대차보호법을 기본으로 한 임대차계약이 충돌하는 경우가 잦다.

신탁법에 따르면 건물주가 이자 비용을 갚지 못하거나 해당 부동산에 문제가 생겼을 경우 돈을 빌려준 금융기관이 공매를 할 수가 있다. 공매를 통해 부동산을 처분하면 우선수익자인 금융기관이 원하는 대로 공매대금 배당 순서를 정할 수 있다. 임차인에게 최소한의 보증금을 가장 우선해 주도록 하는 최우선변제 제도는 무시된다. 영등포구의 R하우스 사건에서도 새마을금고측은 임차인들의 최우선변제를 부정하고 있다. 배당에서 후순위로 밀리면 돈을 돌려받을 가능성은 거의 없다.

반면 임대차보호법은 배당 순서를 세금, 최우선변제금, 확정일자로 정해 놓고 있다. 신탁법과 달리 은행이나 개인이 배당 순서를 정할 수 없다.

◆소송 통한 구제까지는 머나먼 길

신탁법과 주택임대차보호법이 충돌하면 세입자들은 결국 ‘배당이의소송’을 제기하는 수밖에 없다. 배당 순서를 법원이 판단해 달라는 소송이다.

법조계에 따르면 소송 결과가 나오려면 최소 2년 이상 걸린다. 이 과정에서 변호사 선임비나 법원 송달료·인지세 등의 비용도 지불해야 한다.

소송 기간 동안 임차인들은 단 한 푼의 보증금을 받지 못한 채 집에서 쫓겨날 수 있다. 공매를 통해 낙찰받은 새 주인이 기존 임차인들을 상대로 명도를 진행하면 속수무책이다. 법적으로 임차인들이 명도를 거부할 방법은 없다.

서초동의 한 변호사는 “배당이의소송은 보통 대법원까지 이어질 수밖에 없어 2∼3년 결리는 경우가 다반사”라며 “이 기간에 임차인들은 필연적으로 명도를 당하게 되는데 이를 막을 수 있는 방법은 없다”고 말했다.

◆미약한 최우선변제 제도

임대차보호법상 최우선변제 조항은 살던 집이 경매·공매로 넘어간 경우 세입자들의 권리를 최소한이나마 보호하는 장치다. 정부도 시장 상황에 맞춰 금액을 조정하고 있지만 여전히 시대 흐름을 반영하지 못하고 있다는 지적이 나온다.

현행 주택임대차보호법은 최우선변제 받는 보증금을 서울 1억1000만원, 세종·용인시 등 과밀억제권역 1억원, 광역시 6000만원 이하로 정하고 있다. 예를 들어 경매·공매 낙찰가가 10억원이면 법상 절반인 5억원을 최우선변제금에 우선적으로 써야 한다. 임차인이 20명이면 2500만원씩 받을 수 있다는 얘기다. 이때 최대로 받을 수 있는 금액은 가구당 서울 3700만원, 과밀억제권역 3400만원, 광역시 2000만원이다.

전세보증금이 1억1000만원을 초과할 경우 최우선변제를 적용받지 못하는 맹점이 있다. 최우선변제 취지가 사회초년생·독거노인·차상위계층 등 경제적 약자를 보호하는 것이라고 정부 관계자들은 강조한다. 경제적 약자가 1억1000만원을 넘는 집에 들어가 살지는 않을 것이라는 얘기다.

이는 최근 전세 시장의 흐름과 동떨어진 기준이다. 국토교통부 등에 따르면 올해 상반기 기준으로 사회초년생과 신혼부부 등이 주로 사는 서울시내 오피스텔 전세 가격은 평균 1억7990만원에 이른다. 상대적으로 집값이 저렴한 지역인 서울 관악구(1억2310만원), 중랑구(1억3346만원), 금천구(1억3629만원)도 최우선변제 적용 기준을 훌쩍 넘어서고 있다.

최우선변제 대상 보증금 범위를 늘려야 한다는 데 반대하는 의견도 있다. 최우선변제 범위를 확대하면 건물을 담보로 대출해준 금융기관의 권리를 침해하므로 시장경제 논리에 어긋난다는 것이다. 자칫 금융기관이 대출을 보수적으로 축소할 경우 다른 선의의 피해자가 나올 수 있다.

김범수 기자 sway@segye.com

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 노르웨이의 ‘바이킹 응원’](http://img.segye.com/content/image/2026/07/15/128/20260715523376.jpg

)

![[세계포럼] 허세와 무비(無備)](http://img.segye.com/content/image/2026/02/25/128/20260225519433.jpg

)

![[세계타워] 보유세 강화와 병행해야 할 대책](http://img.segye.com/content/image/2026/03/25/128/20260325521162.jpg

)

![[사이언스프리즘] 말랑말랑한 뇌가 인생을 바꾼다](http://img.segye.com/content/image/2026/02/25/128/20260225519293.jpg

)