지난 5일 오후 서울 용산구의 한 은행에서 만난 박모(66)씨는 지친 듯한 표정으로 대기석에 앉아있었다. 그는 공인인증서 문제로 이날 두 번째로 은행을 방문한 참이었다. 오전에 은행에서 공인인증서를 신규 등록하고 집에서 휴대전화의 공인인증서를 PC로 옮기려 했는데, 휴대전화에 없는 걸로 나와서였다. 평소 인터넷뱅킹과 모바일뱅킹의 기본적인 기능을 써 온 박씨지만 예상치 못한 오류에 속수무책이었다. 그는 은행 청원경찰 도움을 받아 비로소 ‘공인인증서 내보내기’와 모바일뱅킹 앱의 공인인증서 등록을 마칠 수 있었다. 그가 이날 공인인증서와 씨름한 시간은 한 시간을 훌쩍 넘겼다. 대리운전기사 일을 한다는 그는 “저녁에 일하기 위해서는 낮에 좀 자야 하는데 은행에 왔다 갔다 하느라 한숨도 못 잤다”며 길을 나섰다

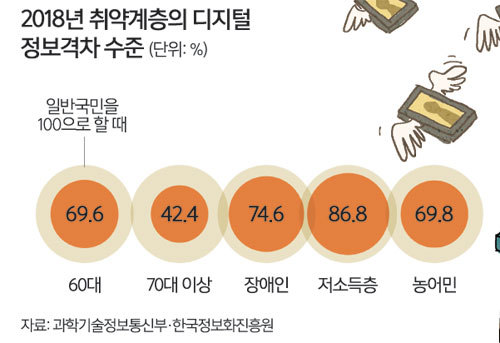

최근 은행을 비롯한 금융기관이 온라인 금융서비스 중심으로 빠르게 디지털화하면서 고령층이 소외되고 있다. 핀테크(금융+기술)의 편리함을 누리는 젊은 층과 달리 정보통신(IT) 기기 사용에 익숙지 않은 고령층은 송금 등의 간단한 업무를 보는 것조차 어렵다. 금융기관은 고령층 중에서도 은퇴자산이 많은 이른바 ‘액티브 시니어’에 집중하고 있어 일반 고객을 포용하는 역할을 해야 한다는 목소리가 높다.

◆스마트폰으로 ‘카톡’은 해도 금융은 어려워

취재진은 지난 5일과 7일 서울 시내 은행 여러 곳을 방문해 60∼80대 이용객 10여명을 인터뷰했다. 대부분의 노년층은 인터넷이나 모바일뱅킹을 모르거나 활용하기 어려워 은행을 찾아 업무를 보느라 많은 시간을 쓰고 있었다.

지팡이를 짚고 힘겹게 종로구의 한 은행 지점으로 들어온 A(82·여)씨는 한참 기다린 끝에 통장에서 27만원을 찾을 수 있었다. 번호표를 뽑고 앉아있는 A씨를 돕기 위해 청원경찰이 전표를 대신 작성해줬지만 창구에서 돈을 찾기까지 20분이 걸렸다. A씨는 “무거운 휴대전화는 잘 안 들고 다닌다”며 “할 일도 없는데 그냥 일 있으면 은행에 와서 기다리는 것”이라고 말했다.

동대문구에 있는 다른 은행에서 만난 옥모(81)씨는 “스마트폰을 갖고 있지만 유튜브만 보는 정도이고 뱅킹 앱도 사용할 줄 모른다”며 “은행에 직접 와서 번호표 뽑고, 순서를 기다리고 하는 게 불편하긴 하지만 어쩔 수 없다고 생각한다”고 말했다.

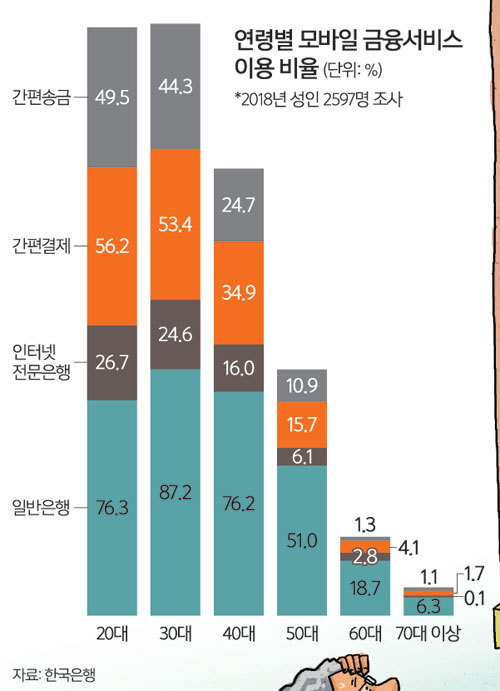

고령층의 디지털 금융서비스 이용률은 매우 낮은 수준이다. 지난달 한국은행의 ‘모바일 금융서비스 이용행태 조사’에 따르면 최근 3개월 내 모바일 뱅킹서비스를 이용한 응답자의 비율은 일반은행이 56.6%였다. 하지만 60대의 이용률은 18.7%, 70대 이상은 6.3%로 떨어졌다. ‘○○페이’로 통칭되는 간편결제 서비스 이용률은 평균 29.6%였지만 60대는 4.1%, 70대 이상은 1.7%가 이용하는 데 그쳤다.

이런 사정을 아는지 모르는지 금융기관은 비대면 채널을 더욱 확대하고 있다. 고령층과 은행 간 거리는 점점 멀어지고 있다. KB국민·신한·우리·KEB하나은행 등 4대 시중은행의 점포는 2015년 말 3927개에서 매년 100여개씩 줄어 현재 3500여개 수준을 유지하고 있다. 현금자동입출금기(ATM)도 매년 1500대 이상 사라지고 있다.

잔돈을 바꾸려고 종로구 한 은행 지점에 들른 60대 남성은 “여기서 20년을 살았는데 몇 년 새 이쪽 골목에 있던 국민은행과 우리은행이 사라져버렸다”며 “더 멀리 있는 은행을 가야 하는 데다 예전에는 여러 은행으로 가던 사람들이 한 곳으로 몰려서 20분 이상 기다려야 할 때도 있다”고 말했다.

일부는 디지털 교육을 받고 싶어도 제대로 이뤄지지 않는 현실을 지적하기도 했다. 상당수 고령층은 스마트폰으로 사회관계망서비스(SNS) 등을 이용할 정도로 활용 의지가 있지만 금융앱은 사용하기 어렵다고 인식하고 있었다.

입출금 확인 용도로만 은행 앱을 활용한다는 정모(68)씨는 “계좌이체 하는 법을 자녀에게 한 번 배우긴 했으나 어려워서 금방 까먹었다”며 “1년에 한두 번 보는 자식에게 사용법을 물어보는 것은 비현실적이지만 혼자서 터득하는 것도 거의 불가능한 일”이라고 말했다.

이모(81)씨는 “스마트폰으로 카카오톡도 하고 유튜브도 보지만 뱅킹 앱은 사용할 줄 모른다”며 “모바일 뱅킹을 누가 가르쳐 준다면 사용해볼 의향은 있다”고 했다.

◆실질적인 고령자 지원 서비스 필요

고령인구가 늘고 있지만 금융기관의 고령층 대상 금융서비스는 ‘은퇴 비즈니스’에 맞춰져 있는 것이 현실이다.

대부분의 은행, 증권, 보험사들은 은퇴자를 대상으로 한 금융상품을 내놓고 부동산, 증여, 절세 등 은퇴자 맞춤형 상담 서비스도 제공하고 있다. 최근 주요 금융지주사들은 연금자산을 관리하는 조직을 강화하거나 격상했다.

반면 고령층의 실질적 금융 이용 편의 제공을 위한 금융권의 서비스는 상당히 부족한 편이다. 고령층 전용창구를 도입했지만 사실상 일반 창구와 큰 차이 없이 운영된다. 고령층이 쉽게 볼 수 있도록 모바일뱅킹에서 글씨를 크게 서비스하고 있지만 정작 모바일뱅킹 자체를 쓸 줄 모르는 고령층에게는 그림의 떡일 뿐이다.

강형구 금융소비자연맹 사무처장은 “경제활동이 거의 없고 은행에 예금만 맡기는 고령층은 수익성이 없기 때문에 금융권에서 관심을 가지지 않는다”며 “어르신들은 은행 접근성이 불편하고 창구에 가더라도 직원이 별로 없어서 장시간 기다리려야 하는데, 어르신 전용창구도 진짜 어르신들만 활용할 수 있도록 하고 창구수수료를 우대하는 식으로 적극적으로 나설 필요가 있다”고 말했다.

고령층을 대상으로 케이뱅크와 삼성증권, 라이나전성기재단 등에서 금융교육을 실시하고 있지만 횟수는 제한적이다.

이광태 시니어금융교육협의회 사무국장은 “금융권의 비대면 확대는 어쩔 수 없는 시대적 상황이지만 실제 금융접근이 제한되는 노인이나 장애인 등 금융소외계층들은 점점 격차가 벌어질 수밖에 없다”며 “실질적으로 디지털 격차를 줄일 수 있는 교육을 하고 이런 교육이 필요하다는 인식을 심어주는 게 필요하다”고 말했다.

백소용·이희진 기자 swinia@segye.com

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 한국인 ‘마약왕’](http://img.segye.com/content/image/2026/03/26/128/20260326520610.jpg

)

![[기자가만난세상] 준비 없는 원주시 통합 제안](http://img.segye.com/content/image/2025/09/29/128/20250929519517.jpg

)

![[삶과문화] 새봄, 위대한 일](http://img.segye.com/content/image/2026/02/19/128/20260219518190.jpg

)

![BTS, 세계가 신발을 벗다 [이지영의 K컬처 여행]](http://img.segye.com/content/image/2026/03/26/128/20260326520524.jpg

)

![[포토] 수지, 사랑스런 볼하트](http://img.segye.com/content/image/2026/03/25/300/20260325513077.jpg

)