B씨는 "자영업자 대출 80% 이상이 부동산 중개업자 및 임대사업자가 받은 것"이라며 "그럼에도 이들은 투기를 통해 수억에서 수십억원씩 벌어들인다. 돈이 돈을 버는 세상이 됐다"고 씁쓸해했다.

C씨는 "빚 진 게 죄인지 묻고 싶다. 살다보면 뜻하지 않게 목돈과 급전이 필요할 때가 있다"며 "서민들이 생계를 목적으로 받는 대출까지 규제해선 안 된다. 대출 규제는 투기꾼들에게만 한정해야 한다"고 주장했다.

D씨는 "정부에서 진정으로 서민 경제 살리고 싶으면 은행을 개혁해야 한다"며 "은행은 대출이자는 올리고 예금이자는 그대로 둬 예대마진으로 배 불리고 있다. 정작 은행이 해야 할 벤처기업 등 소상공인에 대한 투자는 뒷전"이라고 지적했다.

E씨는 "요즘 주변을 보면 빚 내서 집 사고, 여행도 빚 내서 가며, 각종 쇼핑을 해도 신용카드로 결제한다"며 "남들 즐기는 건 나도 즐겨야 하고, 남들에게 기 죽기 싫으며, 한 두 푼 아껴 뭐하냐고 생각하는 이들이 적지 않다. 결국 가랑이 찢어지고 가계 자산에 구멍 숭숭 뚫린다"고 꼬집었다.

F씨는 "금리는 진작에 올렸어야 했다. 이명박, 박근혜 정부에서 저금리 유지하고 투기 부추겨 서민경제가 이렇게 힘들어진 것"이라며 "상당수 대출이 부동산 투기용이었고, 그러다보니 부동산 시세는 폭등해 서민들은 돈 모아 전세금 올려주는데 다 써야 하니 소비할 여력이 없는 것"이라고 토로했다.

G씨는 "지금보다 집값이 안정되면 좋겠지만, 그러려면 부동산 경기를 급랭시켜야 한다. 하지만 부동산 경기를 죽이면 건설업에 종사하는 취약계층이 더욱 힘들어진다"며 "그렇다보니 정부가 인위적으로 부동산 경기를 죽이면서까지 집값 안정시키는 정책을 펴지 못한다. 부동산 정책은 뭘 하든지 간에 누군가는 득을 보고, 또 다른 이는 불이익을 입게 된다"고 설명했다.

미국발 금리 인상 영향으로 국내 금리가 오름세를 보이고 있는 가운데, 하위 계층 소득이 감소하면서 취약계층이 받은 대출에 적색 신호등이 켜졌다.

저금리 상황에서 급격하게 불어난 가계대출이 보험과 저축은행, 상호금융 등 제2금융권을 중심으로 가계 부실화의 '뇌관'이 될 가능성이 높아지고 있는 모습이다.

19일 금융업계에 따르면 보험과 저축은행, 상호금융 등 제2금융권의 신용대출을 중심으로 심상치 않은 부실화 조짐이 감지되고 있다.

금융감독원이 집계한 보험사 대출채권 연체율을 보면 1분기 말 0.52%로 지난해 말의 0.51% 대비 0.01%포인트 오르는데 그쳤지만, 가계대출 연체율은 0.52%에서 0.56%로 0.04%포인트 올랐다.

특히 신용대출 등이 포함된 주택담보 외 대출의 연체율이 1.30%에서 1.42%로 0.12%포인트 급등했다.

저축은행의 1분기 말 연체율은 4.6%로 지난해 말과 같은 수준이었지만, 같은 기간 가계대출 연체율은 4.5%에서 4.9%로 올랐다. 이중 가계신용대출 연체율은 6.1%에서 6.7%로 0.6%포인트 뛰었다.

2015년 말 10.2%, 2016년 말 7.1%, 지난해 말 5.1%로 하향곡선을 그리던 고정이하여신비율이 올해 1분기 말 5.2%로 상승 전환한 것도 금융당국은 불길한 징조로 보고 있다.

신협과 농협 등 상호금융권도 비슷한 현상이 감지된다. 1분기 말 가계 연체율이 1.38%로 지난해 말 1.16%보다 0.22%포인트 올라간 가운데, 이 중 신용대출 연체율이 1.38%에서 1.65%로 0.27%포인트 급등했다.

◆韓 금리 오름세…하위계층 소득 감소, 대출 부실화 우려 ↑

최근 나타난 연체는 쉽게 말해 약한 고리만 터지는 일종의 차별화다.

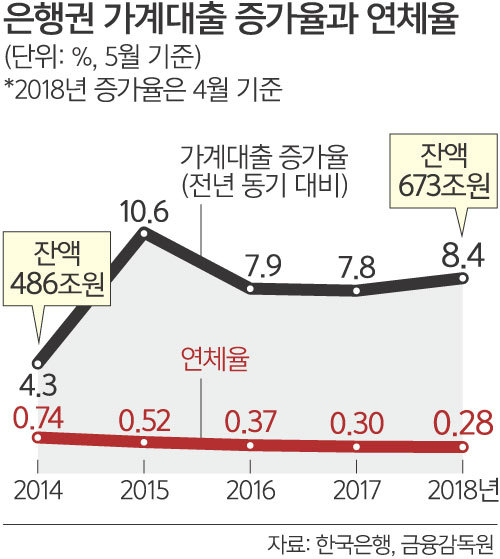

은행권 연체율이 되레 개선된 반면 취약계층이 주로 이용하는 저축은행과 보험, 상호금융 등 제2금융권의 연체율이 오르고, 기업대출 연체율은 양호하지만 가계대출, 특히 담보도 없는 사람이 이용하는 신용대출의 연체율이 상승하고 있다.

금융회사들이 통상 연말에 부실채권을 소각해 연초에 연체율이 다시 오르는 경향이 있기는 하나, 이는 대출 전체에 미치는 현상일 뿐 금융 취약계층에 집중된 연체율 상승과는 별개라는 분석이 나온다.

일반적으로 저금리 상황에서 풀린 대출이 금리가 오르면서 취약계층부터 타격을 입게 된다. 생활이 어려운 계층이 싼값에 돈을 빌려 썼다가 금리가 오르자 연체하는 악순환이 반복되는 것.

지난해 가계대출은 1450조원을 돌파, 전년 대비 8.1% 증가율을 기록했다. 지난해 하반기와 올 상반기에 사상 최고 증가 기록을 줄줄이 갈아치운 신용대출이 먼저 부실화한 점도 금융당국이 눈 여겨 봐야 할 부분이다.

예금은행 가계대출 평균금리(신규 취급액 기준)는 지난해 8월 3.39%를 기록한 이후 올해 4월 3.69%까지 올랐다. 같은 기간 일반신용대출 금리는 3.78%에서 4.49%로 올랐다.

저소득층의 가계소득 감소도 연체 증가 배경으로 거론되고 있다.

올 1분기 소득 하위 20%(1분위) 가계의 명목소득은 128만6700원으로 1년 전보다 8.0% 줄었다. 소득 하위 20∼40%(2분위)인 가계 역시 4.0% 감소했다.

소득은 줄어드는데 대출금리가 올라 지출은 늘어나다 보니 상환능력이 부족한 취약계층을 중심으로 연체가 발생하기 시작한 것이다.

한국은행은 지난 3월 금융안정보고서에서 3개 이상 금융사에서 대출을 받은 저신용(7~10등급)이면서 저소득(하위 30%)인 취약차주의 대출이 지난해 말 12조7000억원으로 1년 전 대비 5000억원 늘었다고 집계했다.

한은은 취약차주와 관련 대출이 늘어나는 가운데 금리가 올라가면 이들의 채무부담이 커질 수 있는 만큼 건전성 변화에 유의해야 한다고 경고했다.

◆취약계층 '묻지마 대출' 늪 빠지지 않도록 각종 견제?

이런 가운데 제2금융권 대출을 억제하기 위한 각종 금융정책이 이번달부터 줄줄이 도입된다. 청년·노년층은 대부업체 소액신용대출 한도가 100만원으로 제한된다.

금융위원회는 이런 내용 등을 담은 '하반기부터 달라지는 금융제도'를 지난 3일 소개했다.

가계부채 안정 차원에서 농협과 신협 등 상호금융권에는 이달부터, 저축은행·여신전문금융사(여전사)에는 10월부터 개인사업자대출 여심심사를 강화한다.

부동산임대업 취급 시 임대업 이자상환비율(RTI)을 산출해 대출 적정성을 심사하는 방식이다.

풍선효과를 막자는 취지에서 은행권에 3월에 도입된 규제를 제2금융권에 추가로 도입키로 했다.

10월부터는 저축은행·여전사가 주택대출을 심사할 때 상환능력과 미래 금리 인상 가능성 등을 꼼꼼하게 확인한다.

청년층과 노년층 등 취약계층에는 대부업 소액대출이 제한된다. 소득·채무확인 의무가 면제되는 대출 한도가 300만원에서 100만원으로 줄어든다.

일명 '묻지마 대출'이라 불리는 대부업 소액신용대출 늪에 빠지지 않도록 견제 장치를 부과하는 것이다.

다만 이런 하위계층이 이같은 대부업에 손을 벌릴 수 밖에 없는 현실을 감안할 경우 이는 과도한 규제가 아니냐는 의견도 나오고 있다.

김현주 기자 hjk@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 법정싸움으로 치달은 하이브 내분](http://img.segye.com/content/image/2024/04/26/128/20240426514687.jpg

)

![[기자가만난세상] ‘잘 지는’ 리더십](http://img.segye.com/content/image/2023/09/01/128/20230901514421.jpg

)

![[신병주의역사저널] 정조의 안식처, 화성행궁](http://img.segye.com/content/image/2023/03/03/128/20230303514022.jpg

)

![K컬처 부흥 위해서라도, 나는 희망한다 [이지영의K컬처여행]](http://img.segye.com/content/image/2024/03/29/128/20240329514975.jpg

)