코스닥 시장에 모험자본을 공급하기 위해 출범한 ‘코스닥 벤처펀드’가 지난 13일로 출범 100일을 맞았다. 출시 석 달 만에 3조원을 끌어모으며 초반 돌풍을 일으켰지만 정작 개인 투자자보다 고액 자산가를 위한 상품으로 전락했다는 지적이 나온다.

◆석 달 만에 3조원 모으며 돌풍

15일 금융투자협회에 따르면 지난달 말 기준 코스닥 벤처펀드로 들어온 자금은 2조9412억원에 이른다. 단기간에 이룬 큰 성과지만 수익률은 그 인기를 따라가지 못하고 있다.

코스닥 벤처펀드는 코스닥 시장 활성화를 목표로 펀드 전체 자산의 15%를 벤처기업이 새로 발행하는 주식이나 전환사채(CB) 또는 신주인수권부사채(BW) 등에 투자하는 상품이다. 또 코스닥 신규상장 공모주식의 30%를 우선 배정받고, 투자금 10%에 대해 300만원까지 소득공제도 받을 수 있다.

금융정보업체 에프앤가이드 자료를 보면 12개 공모형 코스닥벤처펀드의 최근 1개월 수익률은 -2.17%다. 출시 3개월이 지난 7개 펀드의 평균 수익률도 -2.33%로 마이너스 신세를 벗어나지 못하고 있다. 공모형 펀드 가운데 유일한 플러스 수익률을 기록 중인 펀드는 ‘에셋원공모주코스닥벤처기업증권투자신탁’(4.32%)이다. 가장 수익률이 낮은 펀드는 ‘삼성코스닥벤처플러스증권투자신탁 1[주식]’으로 같은 기간 -9.33%를 기록했다.

펀드 사이에 이 같은 격차가 벌어진 데는 이유가 있다. 에셋원 펀드는 편입자산의 79.97%를 채권으로 담았고 셀트리온헬스케어·신라젠·메디톡·바이로메드 등 주식 비중은 31%에 불과하다. 모험자본을 공급하기 위한다는 펀드 취지를 제대로 살리지 못한 셈이다. 반면 삼성펀드는 국내 주식을 75.55% 담아 코스닥 벤처펀드의 취지를 제대로 살렸지만 최근 미·중 무역 분쟁 여파로 주식시장이 급락하면서 직격탄을 맞은 것으로 풀이된다. 삼성 코스닥벤처 펀드에는 코오롱티슈진, GS건설, 삼성전기, 펄어비스, 젬백스, 한진칼, 펩트론 등이 담겼다. 코스닥 시장을 살리기 위해 출시한 펀드가 정작 코스닥 종목에 투자를 많이 했다가 수익률이 크게 떨어졌고, 채권 비중을 높여 안정성을 추구한 펀드만 선방한 것이다.

문제는 채권에 투자하고 싶어도 현재는 살 수 있는 채권이 제한적이라는 점이다. 공모펀드에 편입하는 채권은 최소 두 곳 이상의 신용평가사에서 신용등급을 받아야 하는데 벤처기업 채권은 대부분 무등급이라 편입할 수 있는 채권이 제한적이다. 이 같은 지적이 이어지자 금융당국은 조만간 공모펀드에 신용평가 무등급 채권 편입을 허용하는 등 제도 개선을 추진 중이다.

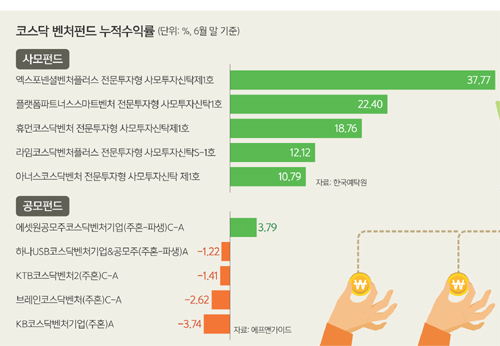

공모와 사모펀드의 격차도 풀어야 할 숙제다. 한국예탁결제원과 한국펀드평가에 따르면 지난달 말 기준 코스닥벤처 사모펀드인 ‘엑스포넨셜 벤처 플러스 전문투자형 사모투자신탁제1호종류 C-S’는 누적 수익률 37.77%를 기록했다. 이어 ‘플랫폼파트너스 스마트벤처 전문투자형사모투자신탁1호’ 22.40%, ‘휴먼코스닥벤처투자전문투자형사모투자신탁제1호’ 18.76%, ‘라임 코스닥 벤처 플러스 전문투자형 사모투자신탁 S-1호’ 12.12% 등 80여개 사모 펀드가 플러스 수익을 기록했다. 이 기간 코스닥 지수는 -6.8% 하락했음을 감안하면 매우 높은 수익률이다.

최소 가입금액 1억원이 넘는 사모펀드는 개인 투자자에게는 멀게만 느껴진다. 사모펀드가 이처럼 지수 하락에도 큰 수익을 거둔 것은 하락 시에도 수익을 내는 선물매도, 인버스 상장지수펀드(ETF) 등을 활용해 하락기에도 높은 수익을 냈기 때문이다. 반대로 주가 상승이 예상될 경우에도 이 같은 파생상품을 활용해 수익률을 2배로 높이는 포지션을 취할 수 있다. 하지만 공모 펀드는 사실상 이 같은 민첩한 대응이 불가능하다. 자본시장법에 따라 특정 종목을 포트폴리오 내 10% 이상 편입할 수 없는 ‘10% 룰’ 이 걸림돌이다. 큰 수익을 낼 수 있는 기업공개(IPO) 수요예측에서 큰 베팅을 할 수 없는 것이다.

코스닥 공모주 경쟁률이 높아지면서 공모펀드가 공모주 물량을 제대로 확보하기 어려운 것도 수익률 격차의 이유로 꼽힌다. 사모펀드는 포트폴리오 공개 규정이 없다 보니 비교적 자유롭게 상품을 사고팔 수 있지만 공모펀드는 시장과 당국의 눈치도 봐야 하는 게 현실이다.

규모면에서도 사모펀드가 공모펀드를 압도하고 있다. 공모펀드는 12개에 7820억원이 모였지만 사모펀드는 207개에 2조1592억원이 들어왔다. 규모 면에서 차이가 크다 보니 공모주식 배정에서도 사모펀드가 이득을 챙겨간다는 지적이 나온다. 금융투자업계 한 관계자는 “코스닥 벤처가 코스닥 상승을 견인할 것이라는 관측도 있었지만 시장은 다르게 움직였다”며 “원래 기술 개발에 올인하는 스타트업을 지원한다는 취지였지만 결국 고액 자산가들의 지갑만 불려주는 펀드로 변질됐다”고 지적했다.

조병욱 기자 brightw@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 법정싸움으로 치달은 하이브 내분](http://img.segye.com/content/image/2024/04/26/128/20240426514687.jpg

)

![[기자가만난세상] ‘잘 지는’ 리더십](http://img.segye.com/content/image/2023/09/01/128/20230901514421.jpg

)

![[신병주의역사저널] 정조의 안식처, 화성행궁](http://img.segye.com/content/image/2023/03/03/128/20230303514022.jpg

)

![K컬처 부흥 위해서라도, 나는 희망한다 [이지영의K컬처여행]](http://img.segye.com/content/image/2024/03/29/128/20240329514975.jpg

)