“생산적 금융위해 규제 필요”

정부 정책은 그렇게 빈부 격차를 더욱 벌렸다. 경제 뇌관, 가계부채도 천문학적 규모로 키웠다. 성장률 수치는 조금 끌어올렸지만 한국경제에 짙은 그늘을 드리웠다. 윤석헌 금융감독원장은 박근혜정부 당시 “한쪽에서 금융개혁을 한다고 하면서 또 한쪽에서는 빚 내서 집 사라면서 양극화를 부추긴다”면서 이를 ‘관치금융’으로 규정했다.(2016년 3월 발행 ‘비정상경제회담’) “금융을 정부의 정책목적 달성을 위한 수단으로 사용하고 있다”는 것이다.

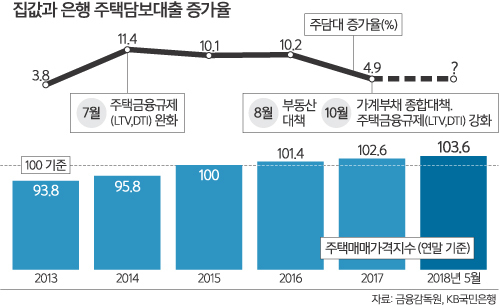

은행권은 이런 관치금융의 혜택을 톡톡히 봤다. 2008년 금융위기 이후 은행들은 기업대출보다 가계대출 중심으로, 그중에서도 특히 주택담보대출을 많이 늘렸다. 기업대출 중에서는 개인사업자 대출이 급증하는 가운데 부동산 임대업 편중 현상이 심화하는 흐름이었다. 정부 정책의 영향으로 가계대출 자산도 늘리고 부동산 가격 상승의 혜택도 누린 셈이다.

작년말 기준 은행들의 원화 대출금 중 기업대출 비중은 54.2%(817조3000억원)로 가계대출 비중 43.8%(660조4000억원)보다는 여전히 크다. 그러나 2008년 이후 연평균 증가율은 가계대출이 6.2%로 기업대출(5.4%)보다 높다. 저금리와 주택금융 규제(LTV·DTI) 완화로 대표되는, “빚 내서 집 사라”는 ‘부채 주도 성장’정책이 가계대출 수요를 촉진한 반면 업황 부진이 장기화하면서 대기업 대출 수요는 줄어든 결과다.

‘가계대출 증가→ 주택시장 유입→ 집값 상승’의 흐름은 성장률을 끌어올릴 수는 있어도 생산적이지 않다. 불로소득, 주거비 상승, 양극화 심화 등 막대한 사회적 비용을 유발하고 경제정의를 훼손하기 때문이다. 금감원은 “은행이 가계대출을 선호하는 행태는 소비자 수요, 다양한 경제적 유인에 기인하므로 시장 자율적으로 교정되기 어려운 측면이 있다”며 “생산적 금융 확대를 위해서는 지속해서 제도적 장치를 강화해 나갈 필요가 있다”고 밝혔다.

류순열 선임기자 ryoosy@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 총선 민심이 백지수표인가](http://img.segye.com/content/image/2024/04/25/128/20240425520860.jpg

)

![[현장에선] OTT들의 구독료 배짱 인상](http://img.segye.com/content/image/2024/03/14/128/20240314519728.jpg

)

![[오늘의시선] 산으로 가는 연금개혁](http://img.segye.com/content/image/2023/01/05/128/20230105519484.jpg

)

![[세계와우리] 한국의 안보 포트폴리오와 ARF](http://img.segye.com/content/image/2024/02/15/128/20240215519554.jpg

)