3명중 1명 꼴 중도 탈락

채무자 사후관리도 부실 정부의 서민금융대책이 겉돌고 있다. 채무불이행자를 구제하기 위한 개인신용회복제도는 대부분 구제신청자 3명 중 1명꼴로 중도에 탈락하고 있는 것으로 나타났다.

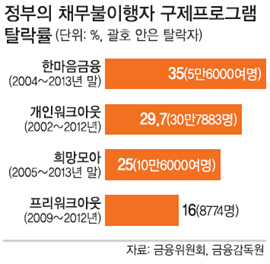

6일 한국자산관리공사(캠코) 등에 따르면 2004년부터 지난해 말까지 한마음금융 신청자 16만1000여명 가운데 중도탈락자는 5만6000여명(약 35%)에 이른다. 2005년 이후 희망모아에 구제를 요청한 43만1000여명 가운데 중도탈락자도 10만6000여명(약 25%)에 달했다. 두 제도는 빚이 5000만원 이하인 채무불이행자에게 이를 현실 수준으로 조정해 10년 이내에 원금의 30∼50%(기초생활수급자는 60∼70%)를 나눠서 갚으면 나머지 채무가 탕감되는 배드뱅크 제도다.

6일 한국자산관리공사(캠코) 등에 따르면 2004년부터 지난해 말까지 한마음금융 신청자 16만1000여명 가운데 중도탈락자는 5만6000여명(약 35%)에 이른다. 2005년 이후 희망모아에 구제를 요청한 43만1000여명 가운데 중도탈락자도 10만6000여명(약 25%)에 달했다. 두 제도는 빚이 5000만원 이하인 채무불이행자에게 이를 현실 수준으로 조정해 10년 이내에 원금의 30∼50%(기초생활수급자는 60∼70%)를 나눠서 갚으면 나머지 채무가 탕감되는 배드뱅크 제도다.

현재 한마음과 희망모아 등 기존의 배드뱅크 채권은 지난해 4월 출범한 국민행복기금에 이미 이관됐다. 이 기금에는 현재 284만8000명의 연체채무자가 모여 있으나 미래가 결코 밝지 않다. 무엇보다 이들 채무자의 수입과 직업, 주거지 등 주요 정보가 없으며 사후관리도 부실하기 짝이 없어서다. 이재연 금융연구원 선임연구위원은 “역대 구제대책의 가장 큰 문제는 관리가 제대로 안 돼 연체채무를 종결하지 못한 점”이라면서 “예컨대 채무조정 이후 중도에 탈락한 채무자의 경우 다시 부채가 살아나고 가산이자까지 붙는다”고 지적했다. 국민행복기금도 자발적인 채무조정자 13만여명을 빼고 나머지 금융소외층의 실상에 관한 정보가 없어 땜질식 대책만 남발할 수밖에 없다는 것이다.

금융계의 한 인사는 “과거 정부와 금융당국은 IMF사태 때 위기의 진원지였던 종합금융사의 기업어음(CP) 정보를 몰랐고 카드대란 때에도 관련 정보에 무지했다”면서 “가계부채에서도 당국이 천편일률적인 통계치를 빼곤 알맹이 있는 정보를 제대로 파악하지 못하고 있다”고 비판했다. 이헌욱 변호사는 “현재의 구제제도는 채무불이행자의 불안정한 수입과 직업 등을 감안하지 않고 너무 장기간에 걸쳐 진행돼 실효성이 떨어진다”며 “기간을 줄이고, 특히 청년층에게는 6개월이나 1년짜리 구제책을 만들어줘야 한다”고 제언했다.

특별기획취재팀 investigative@segye.com

[관련기사]

[벼랑끝 가계, 이대론 안된다] ④ 금융약자 구제 대책의 허실

[벼랑끝 가계, 이대론 안된다] ‘반값 등록금’ 내걸었던 MB정부때도 빚에 시달리는 청년·대학생 되레 급증

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 법정싸움으로 치달은 하이브 내분](http://img.segye.com/content/image/2024/04/26/128/20240426514687.jpg

)

![[기자가만난세상] ‘잘 지는’ 리더십](http://img.segye.com/content/image/2023/09/01/128/20230901514421.jpg

)

![[신병주의역사저널] 정조의 안식처, 화성행궁](http://img.segye.com/content/image/2023/03/03/128/20230303514022.jpg

)

![K컬처 부흥 위해서라도, 나는 희망한다 [이지영의K컬처여행]](http://img.segye.com/content/image/2024/03/29/128/20240329514975.jpg

)