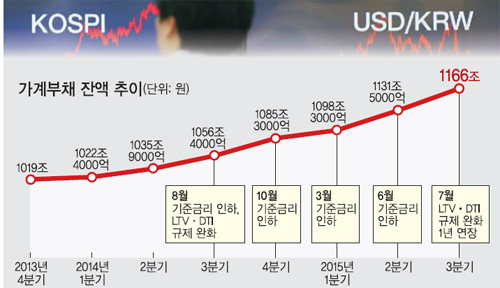

◆가계부채 9년 두 배로 늘어

18일 한국은행에 따르면 가계신용(대출+카드 빚) 잔액은 올 9월 말 현재 1166조원에 달한다. 올 들어 분기마다 약 30조원씩 늘어나 연말에는 1200조원을 넘을 전망이다. 글로벌 금융위기 직전인 2006년 607조1332억원에서 9년 만에 두 배로 불어난 셈이다.

안동현 서울대 교수(경제학)는 “글로벌 금융위기 이후 미국 등 선진국은 재정 투입을 많이 해 공공부채가 많이 늘었지만 가계, 기업 등 민간부채 증가율은 줄었다”며 “반면 한국은 중국, 브라질, 체코 같은 신흥국들과 함께 2008년 이후 민간부채가 대폭 늘었다”고 말했다. 그는 “미국이 세 차례의 양적완화를 통해 달러를 대량 살포해 경제를 회복시킬 수 있었던 것은 민간부채에 대한 부담이 크지 않았기 때문이고, 일본도 몇 십년째 제로금리 상태에서 양적완화를 계속해도 가계부채가 급증하지 않았다”며 “하지만 한국은 가계부채 때문에 경기부양을 위해 적극적인 양적완화 정책을 펼 수도 없는 상황”이라고 지적했다.

◆금리 1%포인트 인상 시 이자부담 7조원 육박

한은이 금리인상 시기를 최대한 미룬다고 해서 가계부채가 안고 있는 잠재적인 위험이 사라지는 것은 아니다. ‘고통의 시간’을 연기하는 것일 뿐이라고 전문가들은 지적한다.

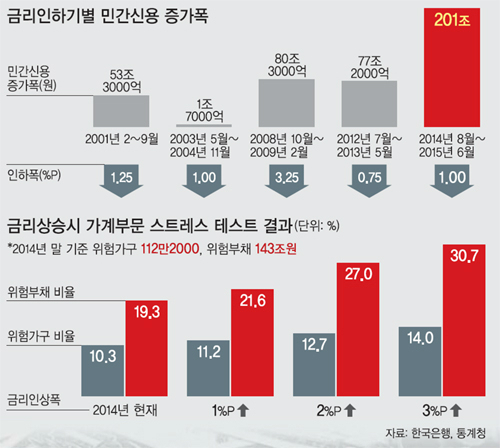

국회 오제세 의원(새정치민주연합)이 최근 내놓은 자료에 따르면, 한은이 기준금리를 0.25%포인트 올릴 경우 대출이자 비용이 연간 1조7000억원 늘어날 것으로 추산됐다. 이를 대입해 단순 계산하면 1%포인트 인상 시 이자부담은 연간 6조8000억원으로 불어난다.

|

| 새누리당 김정훈 정책위의장이 18일 오전 국회 귀빈식당에서 열린 경제상황점검TF회의에서 모두발언을 하고 있다. 이재문기자 |

|

| 정은보 기획재정부차관보가 18일 오전 국회 귀빈식당에서 열린 경제상황점검TF회의에서 모두발언을 하고 있다. 이재문기자 |

정부는 올 초 안심전환대출을 출시해 고정금리 대출의 비중을 30%까지 끌어올렸다.

그러나 안심전환대출 이용자 중에서 연체자와 중도포기자가 속출했다. 매달 원금과 이자를 꼬박꼬박 갚을 수 있는 고소득자나 중산층들이 2.6%의 저금리 정책상품의 수혜를 보고, 원리금조차 갚기 힘든 저소득층들은 금리인상의 충격에 대책없이 노출돼 있는 셈이다. 여전히 미국발 금리인상 충격에 고스란히 노출돼 있는 변동금리 대출도 70%에 달한다.

가계부채 관리대책 역시 집단대출 제외 등 예외조항이 많은 데다 DTI 규제 강화 같은 핵심대책은 빠졌다는 지적이다. 이마저도 신규 대출을 억제하는 데만 초점을 맞추고, 미 금리인상 시 부실위험이 있는 기존 대출에 대한 대책은 찾기 힘들다.

김지섭 한국개발연구원(KDI) 박사는 “DTI 완화 수준은 우리나라가 가장 높다”며 “부동산 시장에 미칠 영향 때문에 정부가 DTI 60%라는 상징적인 숫자에 손을 대지 못한 것 같은데 가계부채를 관리하기 위해서는 향후 DTI 수준은 낮춰야 한다”고 말했다.

김수미 기자 leolo@segye.com

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] K팔란티어](http://img.segye.com/content/image/2026/06/28/128/20260628510773.jpg

)

![[특파원리포트] 중국이 월드컵을 즐기는 방법](http://img.segye.com/content/image/2026/06/07/128/20260607509005.jpg

)

![[김정기의호모커뮤니쿠스] 소셜미디어의 추락](http://img.segye.com/content/image/2025/04/27/128/20250427510612.jpg

)

![[이종호칼럼] AI 시대 청년들이 울고 있다](http://img.segye.com/content/image/2026/05/24/128/20260524508296.jpg

)