그러나 금융계 일각에서는 정부의 노골적인 부동산 등 자산부양이 재앙을 야기할 수 있다며 부동산규제의 고삐를 다시 좨야 한다는 반론도 만만치 않다. 가계빚이 급격히 불어나는 상황에서 미국의 금리인상이 현실화되면 그 파장을 가늠하기 힘들기 때문이다. 장기적으로 볼 때 가계파산자가 속출해 금융시스템 마비와 경제충격으로 이어질 수 있다는 경고도 끊이지 않고 있다.

심각한 것은 고금리의 2금융권 가계대출이 급증하고 있다는 점이다. 지난 3월 말 현재 상호저축은행의 가계대출 잔액은 11조3093억원으로 작년 말보다 10.0% 증가하며 사상 최대치를 기록했다. 저축은행은 주로 은행대출에서 소외된 서민계층이 주요 고객으로 가계대출금리가 연 11.73%로 은행권(2.96%)의 6배에 이르고 있다.

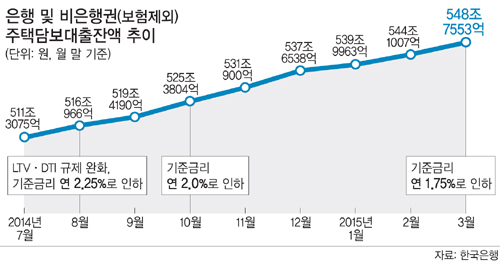

하나금융경영연구소 이휘정 수석연구원은 “가계부채가 부동산금융 규제 완화를 시작한 지난해보다 올해 더 빠른 속도로 늘고 있다”면서 “다만 지난해에는 주택담보대출이 주택거래로 이어지지 않고 기존에 주택을 갖고 있던 사람들이 대출을 늘려 다른 용도로 쓴 반면 올해는 주택거래량이 늘고, 30·40대 실수요자들 중심으로 주택담보대출이 늘고 있다”고 말했다.

그러나 정부는 꿈쩍도 하지 않는다. 임 위원장은 “가계 부채가 1100조원을 넘었지만, 가계의 금융자산이 부채보다 2배나 많고 연체율도 0.5% 수준으로 유지되고 있기 때문에 가계부채가 단기간에 부실해질 가능성은 낮다”고 진단했다.

일각에서는 경기 진작을 위해 계속 부채를 늘리는 방향으로 가다 보면 결국 빚 부담에 눌려 소비가 급격히 위축되고 금융시스템마저 위태로울 수 있다는 우려가 나온다. 한은 고위관계자는 “가계부채 문제가 3개월, 6개월 내에 현실화하는 것은 아니지만, 향후 1, 2년 내 금리가 상승기에 들어서면 갈수록 경제 고통이 커질 것”이라며 “물가상승률을 반영한 명목소득증가율은 2%대인데 가계부채 증가율은 5∼6%이니 원리금 상환 부담으로 소비가 위축되고 경제성장에 악영향을 미칠까 우려된다”고 말했다. 최근 부동산 경기 활성화로 주택거래와 관련된 소비를 중심으로 되살아나는 듯하지만 다른 분야 소비는 좀처럼 늘지 않고 있다.

한은이 4월 말∼5월 초 71개 금융기관의 경영전략 및 리스크 담당 부서장, 해외 금융기관의 한국투자 담당자 등 82명의 금융전문가를 대상으로 한 설문조사에서도 ‘1년 내에 금융시스템의 위험이 현실화할 가능성은 작지만 앞으로 1∼3년 내에는 위험 발생 가능성이 크다’는 의견이 반대쪽보다 많았다. 김동원 고려대 초빙교수(경제학과)는 “보통 가계부채는 2년 후 본격적으로 상환이 시작되기 때문에 작년 8월부터 빌린 가계부채가 상환되기 시작하는 내년 8월부터가 문제”라며 “지금은 관리 가능하지만 모든 금융 부채는 현재의 문제가 아니라 미래의 문제”라고 지적했다.

김수미 기자 leolo@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 법정싸움으로 치달은 하이브 내분](http://img.segye.com/content/image/2024/04/26/128/20240426514687.jpg

)

![[기자가만난세상] ‘잘 지는’ 리더십](http://img.segye.com/content/image/2023/09/01/128/20230901514421.jpg

)

![[신병주의역사저널] 정조의 안식처, 화성행궁](http://img.segye.com/content/image/2023/03/03/128/20230303514022.jpg

)

![K컬처 부흥 위해서라도, 나는 희망한다 [이지영의K컬처여행]](http://img.segye.com/content/image/2024/03/29/128/20240329514975.jpg

)