다른 상품 소개 들러리 전락… 고객 “과대광고에 속아” 분통

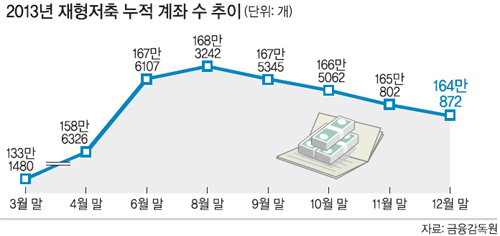

추가 세제혜택 등 지원 필요 출시 초기 ‘서민의 효자상품’이 될 것이라 기대되던 근로자재산형성저축(재형저축)이 1년도 안 돼 ‘천덕꾸러기’로 전락하고 있다. 신규 가입보다 해지가 늘면서 누적 계좌수는 4개월째 하락하고 있다.

재형저축은 총급여 5000만원 이하의 근로자나 종합소득 3500만원 이하의 사업자가 가입할 수 있는 비과세 상품이다. 1970∼80년대에는 15∼20%라는 높은 금리로 서민의 목돈 마련에 큰 도움을 줬지만, 1995년 재원 부족으로 폐지됐다. 지난해 금융당국이 18년 만에 재형저축을 부활한다고 발표하자,상품이 출시되기도 전에 가입 예약이 줄을 잇는 등 관심이 집중됐다.

그러나 열기가 식는 데는 오래 걸리지 않았다. 현재 가입자는 가입대상자(900만명)의 20%에도 미치지 못한다. 이는 금리가 4% 초반대로 생각보다 높지 않은데다가 그 금리마저 3년 후 변동금리로 전환돼 더 떨어질 수 있다는 점, 7년간 돈을 묶어놔야 한다는 점 등이 부담으로 작용했기 때문이다. 이에 금융당국은 지난해 7월 시중은행을 독려해 7년 고정금리 상품을 출시하게 했지만, 기본금리가 3.1∼3.2%에 그쳐 이 역시 소비자들의 외면을 받고 있다. 현재 시중은행에서 3% 후반 대 적금이 판매되는 만큼, 굳이 7년간 유지해야하는 재형저축을 들 필요가 없다는 것이다.

재형저축이 ‘속 빈 강정’이란 소리가 나오면서 금융권 분위기도 변했다. 출시 초기 경품 이벤트 등을 벌이며 홍보에 열을 올리던 은행들은 최근에는 재형저축을 다른 상품을 홍보하는 ‘수단’으로 사용하는 경우가 많다. 실제 서울 을지로의 한 시중은행에서 재형저축을 문의하자, 창구 직원은 “생각보다 금리가 세지 않다”며 다른 적금을 추천했다. 올해 3월 출시될 ‘소득공제 장기펀드’의 경우 ‘재형저축보다 목돈 마련에 제격’이란 식으로 홍보를 하고 있다.

재형저축 가입자들은 ‘과대광고에 속았다’는 분위기다. 직장인 손모(26·여)씨는 “가입 안 하면 큰일 날 것처럼 홍보해서 첫날 바로 가입했는데 금리가 생각보다 낮다. 금리가 좀 낮아도 기간이 짧은 적금이 나을 것 같아 해지를 고민 중”이라고 말했다.

전문가들은 소득공제 혜택 추가, 납입기간 축소 등의 추가 혜택이 필요하다고 지적한다. 이시연 금융연구원 선임연구위원은 “재형저축은 장기간 가입을 유지해야 하고 우대금리 요건을 충족해야 하는 등 재산형성에 한계가 있다”며 “추가 세제혜택을 주거나 외국처럼 저축액의 일정 비율을 국가가 민간재원으로 적립해주는 등의 지원이 필요하다”고 지적했다.

김유나 기자 yoo@segye.com

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 청계천 ‘빌런’](http://img.segye.com/content/image/2026/07/28/128/20260728519106.jpg

)

![[데스크의 눈] 한국과 미국의 부정선거론](http://img.segye.com/content/image/2026/02/03/128/20260203519003.jpg

)

![[안보윤의어느날] 멈춤의 이유](http://img.segye.com/content/image/2026/07/14/128/20260714524090.jpg

)

![[오늘의시선] 보유세 어떻게 손봐야 하나](http://img.segye.com/content/image/2026/07/28/128/20260728518828.jpg

)