대한민국은 지난 10여 년간 눈덩이처럼 불어나는 가계빚에 멍들대로 멍들었다. 가계부채 1000조원 시대가 이미 온 가운데 빚더미에 허덕이는 채무불이행자가 350만명으로 불어났다. 개인회생 신청자도 지난해 사상 처음 10만명을 넘어섰다. 가계부채와 개인파산은 경제 위기와 사회 불안의 진원지로 비화할 가능성이 농후하다. 국내외 경제전문가들은 가계빚이 우리 경제의 시한폭탄이라고 진단한다. 이 문제를 해결하지 않고는 한국 경제의 재도약은 신기루에 불과하다는 분석이 나온다. 정부도 가계빚과 서민금융 대책 마련에 비상이 걸렸다. 세계일보는 2014년 갑오년을 맞아 우리가 풀어야 할 최대 민생 현안인 가계부채와 파산 문제의 실상을 파악하고 대책을 모색하는 시리즈를 5회에 걸쳐 게재한다.

‘나쁜 일은 한꺼번에 몰려다닌다.’ 빚에 허덕이는 금융약자는 우리 주변에서 흔히 보는 친근한 이웃과 별반 다르지 않았다. 다만 그들 대부분은 실직이나 가족의 질병, 사기, 사업 및 투자 실패와 같은 불운이 꼬리를 물었을 뿐이었다.

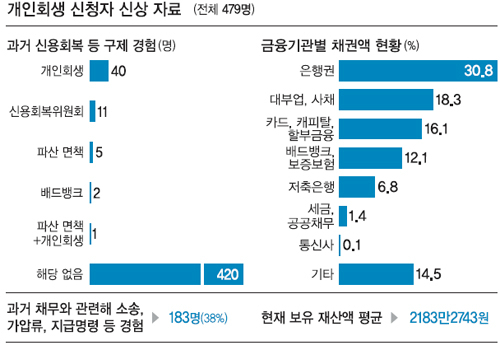

취재팀이 2012, 2013년 법원에 개인회생을 신청한 526명의 신청이유와 채무내용 등을 추적한 결과 이들은 여전히 1997년 IMF 사태나 2008년 미국발 금융위기와 같은 외부충격에 극히 취약한 모습을 보였다. 특히 금융위기 충격 이후 몰아닥친 부동산경기 침체 여파로 한때 서민의 꿈이자 중산층의 상징이었던 내집 마련이 오히려 빈곤층을 양산하며 경제·사회 불안의 주범으로 등장했다. 갈수록 가중되는 생활고와 빚독촉에 가족이 해체되는 사례도 적지 않았다.

◆그들은 누구

개인회생 신청자들은 평균 46세에 대부분 고등학교(215명·44.9%)와 대학·대학원(215명·44.9%)을 다닌 것으로 나타났다. 최연소 신청자는 신용회복 중인 양친의 가난을 대물림한 23세의 여성 판매사원이었다.

10명 가운데 7∼8명이 결혼경험을 했으며 동거가족은 자녀 1.4명을 합쳐 3.1명에 달했다. 이들의 채무액은 1인당 평균 2억5046만원, 수입은 월평균 209만2765원이었다. 이들은 어떻게 생활할까.

변제계획안에 따르면 신청자는 법원의 인가를 거쳐 향후 5년간 월수입의 39%인 81만5079원을 채무변제로 충당하고 나머지 125만4099원으로 한 달 생계를 해결해야 한다. 서울·경기 지역에서 3식구 이상이 이 돈으로 의식주 문제를 해결하기란 거의 불가능하다. 저소득층은 가족 3.64명이 91만4969원으로 버텨야 하고 중산층의 가족 수와 월 생계비도 각각 3.21명, 144만3654원에 불과하다. 다만 고소득층은 2.53명에 222만1936원으로 그나마 나은 편이다. 이처럼 등골을 휘어가며 5년간 빚을 갚고 나면 신청자는 정부보조금과 복지제도에 의존해야 하는 무기력한 노인으로 전락하기 십상이다. 나이 오십을 훌쩍 넘어서 사실상 재기는 고사하고 일자리 찾기도 하늘의 별 따기이기 때문이다.

회생대상에서 빠지는 담보채권도 논란거리다. 이들 채권은 변제대상에서 제외(별제채권)되며 회생절차 과정에서도 이자를 제때 물지 않으면 은행 등 채권자가 언제든지 경매에 넘겨 처분할 수 있다. 은행이 별제권을 행사할 경우 개인 회생자는 다시 주거지를 마련해야 하는 부담이 생길 수밖에 없다. 게다가 전월세 가격이 천정부지로 치솟는 상황에서 회생 성공 가능성은 낮아질 뿐이다.

조사결과 별제권부 채권을 떠안고 있는 개인회생 신청자는 164명이었고, 이 가운데 13명이 다시 개인회생을 신청했던 것으로 나타났다. 김성용 성균관대 법학전문대학원 교수는 “현재 개인 재산으로 빚을 털어버리는 파산 면책과는 달리 회생제도는 현재의 재산을 지키되 미래소득으로 빚을 갚아나가는 것”이라면서 “개인 재산이 주로 부동산에 집중된 우리 상황에서는 부동산담보채권도 회생 감면 대상에 포함하는 게 바람직하다”고 지적했다.

◆배보다 더 큰 배꼽

김모(강남구·54)씨는 2000년 초 창업 때 카드빚을 썼다가 제때 갚지 않아 곤욕을 치렀다. 그로부터 10여 년 후인 2012년 3월 그는 1억6005만원의 빚을 감당하지 못해 개인회생을 신청했다. 문제는 이자가 8706만원으로 원금 7299만원보다 더 많다는 점이다. 김씨는 2001∼2002년 KB카드 빚으로 1090만원가량 썼지만 지금 원금과 이자가 모두 3651만원으로 3배가량 불어났다. 현대카드로부터 채권을 인수한 한 대부업체는 원금 495만원보다 2배 이상 많은 1131만원의 이자를 요구했다.

그는 도중에 정부의 채무조정 프로그램을 이용했지만 중도에 탈락해 화를 키웠다. 결국 희망모아·신용회복기금 등도 원금 2319만원에 3470만원의 이자가 불었다. 중도탈락 때 감면받았던 원리금이 되살아나고 연체이자가 적용됐기 때문이다. 그동안 은행들은 연체 때 신용도에 따라 연 17∼19%의 금리를 적용해왔다. 카드사와 저축은행 등 2금융권은 각각 29∼32%의 고금리를, 대부업체 등은 39%대의 금리를 물린 것으로 전해진다.

취재팀이 채무 총액과 원금 대비 변제율 등을 따져 원금·이자 비중을 추산한 결과 이자가 46%에 이르는 것으로 추산됐다. 개인회생 전문 윤준석 변호사는 “원리금 산출이 복리식으로 적용되고 대부·사채업자가 사들이는 2차 채권의 경우 적용 기준이 달라 채권자 목록만으로 정확한 원금·이자 비율을 따지기 힘들다”면서 “급전이 필요하더라도 상환능력과 연체이자까지 꼼꼼히 따져봐야 한다”고 지적했다.

건물관리 파견직 근로자 양모(구로구·52)씨는 가정불화로 파산에 직면하는 불운을 겪었다. 양씨는 1991년 성격차이로 갈등을 겪었던 첫 아내가 전세보증금을 몰래 챙겨 아들도 버린 채 가출해버렸다. 이후 친구로부터 사기대출까지 당한 데 이어 2008년에는 재혼한 중국인 여성이 돈을 챙겨 달아나버렸다. 결국 그는 1억6000여만원의 빚을 감당하지 못해 두 차례나 개인회생을 신청해야 했다. 양씨처럼 가정불화 탓에 가계파산이 발생하거나 반대로 남편의 사업실패로 빚을 떠안게 된 여성이 남편을 떠나는 사례도 적지 않았다. 이처럼 이혼 경험을 지닌 이들은 결혼 경험자 388명 가운데 27.6%인 107명에 달했다.

또한 부부 전체가 개인회생 혹은 파산 절차를 밟고 있거나 자녀까지 학자금대출을 받는 사례도 적지 않았다. 부부가 휴대전화 판매와 일용직을 전전하다 현재 개인회생 절차를 밟고 있는 전모(관악구·55)씨는 “대학에 다니는 딸의 학자금대출이 2000만원이고 아들도 1000만원에 달한다”면서 “아이들에게 가난과 빚이 대물림돼 대학 졸업과 동시에 신용불량자(채무불이행자)가 되지나 않을까 걱정스럽다”고 말했다.

특별기획취재팀=주춘렬(팀장)·나기천·김예진·조병욱 기자 investigative@segye.com

◆개인회생이란

재정적 어려움으로 파탄에 직면한 개인채무자를 법원이 강제로 채무를 재조정해 파산을 구제하는 개인 법정관리이다.

신청 자격은 무담보채무 5억원 이하, 담보채무 10억원 이하까지 연체 중인 채무자로 과다채무로 지급불능상태에 빠졌거나 빠질 우려가 있는 개인에 한정된다.

신청자는 월소득 가운데 최저생계비의 150%를 뺀 나머지 소득을 5년간 상환하며 채무액의 최대 90%까지 감면받을 수 있다.

재정적 어려움으로 파탄에 직면한 개인채무자를 법원이 강제로 채무를 재조정해 파산을 구제하는 개인 법정관리이다.

신청 자격은 무담보채무 5억원 이하, 담보채무 10억원 이하까지 연체 중인 채무자로 과다채무로 지급불능상태에 빠졌거나 빠질 우려가 있는 개인에 한정된다.

신청자는 월소득 가운데 최저생계비의 150%를 뺀 나머지 소득을 5년간 상환하며 채무액의 최대 90%까지 감면받을 수 있다.

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 법정싸움으로 치달은 하이브 내분](http://img.segye.com/content/image/2024/04/26/128/20240426514687.jpg

)

![[기자가만난세상] ‘잘 지는’ 리더십](http://img.segye.com/content/image/2023/09/01/128/20230901514421.jpg

)

![[신병주의역사저널] 정조의 안식처, 화성행궁](http://img.segye.com/content/image/2023/03/03/128/20230303514022.jpg

)

![K컬처 부흥 위해서라도, 나는 희망한다 [이지영의K컬처여행]](http://img.segye.com/content/image/2024/03/29/128/20240329514975.jpg

)