엄연한 세입자 권리인데도 ‘전세등기’조차 집주인이 동의를 꺼리는 과거의 행태들을 떠올릴 때 집주인이 돈을 대신 빌려주는 상품의 실효성을 기대하는 건 애초 무리였다는 지적이 많다. 부동산업계에서는 처음부터 “어느 집주인이 세를 놓으면서 융자를 끼려고 하겠냐”며 회의적이었다.

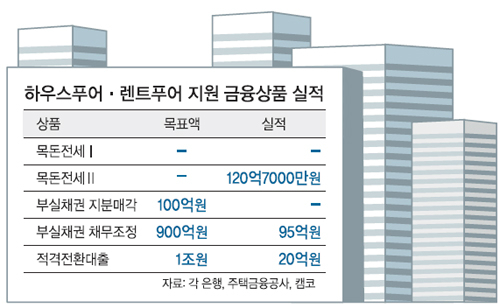

목돈전세Ⅱ로 불리는 ‘보증금 반환청구권 양도방식 전세자금대출’도 출시 2개월이 지났지만 6개 수탁은행의 실적은 186건, 120억7000만원에 불과하다. 새로 전세 계약을 할 때 부부합산 연소득 6000만원 이하인 무주택자에게 2억6600만까지 빌려주는 상품인데 건당 대출은 한도에 훨씬 못 미치는 6500만원이다.

시중은행 관계자는 “집주인이 은행에 보증금 반환청구권을 넘겨야 해 거부감을 느낀 탓인지 실적이 저조하다”고 말했다. 목돈전세Ⅰ·Ⅱ는 박근혜 대통령의 대선 공약으로, 국토교통부가 구체화해 은행들에 도입하도록 했다.

정부가 하우스푸어를 구제하려고 금융공기업을 활용해 도입한 제도도 실효를 거두지 못하기는 마찬가지다. 자산관리공사(캠코)가 3개월 이상 연체된 하우스푸어 채권을 사들이는 ‘부실채권매입제도’는 지분매각이 0건, 채무조정이 57건, 95억원에 불과하다. 지난 5월 금융위원회가 ‘4·1 부동산 대책’에 맞춰 1000억원 규모의 시범사업으로 내놨지만 문의만 8000건에 이를 뿐 실제 수요는 없다. 하우스푸어의 주택담보대출을 장기 고정금리 적격대출로 바꿔주는 주택금융공사의 ‘적격전환대출’도 1조원 목표로 함께 도입됐지만 실적은 24건에 20억원뿐이다.

정부는 국정감사를 마치고 국회에서 관련 입법이 본격화하면 효과를 낼 것이라는 입장이다. 국토부 관계자는 “목돈전세 등이 ‘말도 안 되는 상품’이라는 건 선입견”이라며 “홍보와 광고를 더 하고 인지도를 높이면 충분히 수요가 있을 것”이라고 말했다. 그러나 기저에 집주인의 거부감이 넓게 깔려 있는 상태에서 얼마나 수요가 늘지 의문이다. 한 금융전문가는 “목돈전세는 집주인의 자비심을 기반으로 삼지만 경제는 자비심이 아닌 이기심으로 돌아간다”고 지적했다.

류순열 선임기자

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 친족 특례](http://img.segye.com/content/image/2026/07/29/128/20260729519192.jpg

)

![[세계포럼] 참을 수 없는 국회의장의 가벼움](http://img.segye.com/content/image/2026/02/04/128/20260204518473.jpg

)

![[세계타워] 정권 재창출로 가는 길](http://img.segye.com/content/image/2026/02/11/128/20260211519104.jpg

)

![[다문화칼럼함께하는세상] 우리는 저마다 하나의 별이다](http://img.segye.com/content/image/2026/07/29/128/20260729519152.jpg

)