◆노인 30%는 왜 제외했나

◆노인 30%는 왜 제외했나

공약 후퇴에 따른 후폭풍을 예상하면서도 정부가 기초연금 대상과 금액을 줄인 것은 결국 재정 때문이다. 소득상위 30%에 속하는 65세 이상 노인 207만명은 기초연금 대상에서 제외됐다.

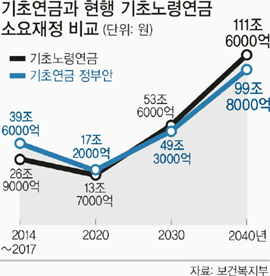

정부안대로 소득하위 70% 노인에게 10만∼20만원을 지급하면 단기적으로 2014∼17년 39조6000억원이 든다. 그러나 공약대로 모든 노인에게 월 20만원을 주면 같은 기간 총 57조1000억원으로, 17조5000억원이 더 소요된다. 모든 노인에게 4만∼20만원을 약속했던 대통령직인수위원회 안은 40조원으로 정부안과 비슷하다.

복지부 이영찬 차관은 “정부안은 모든 노인에게 차등지급하는 인수위안과 예산이 비슷하지만, 소득하위 70%에게 좀 더 집중해 주는 것이 노인빈곤을 해소하는 효과가 더 크다”고 설명했다.

◆소득인정액 대신 국민연금을 기준으로 선택한 이유

기초연금 논란이 계속되면서 지급기준을 소득인정액으로 할지, 국민연금 가입기간으로 할지가 초미의 관심사였다. 국민연금과 연계할 경우 가입기간이 길어질수록 기초연금액이 줄어드는 구조로 인해 장기 가입자에 대한 역차별 논란이 또다시 재연될 수 있기 때문이다. 그런데도 정부가 국민연금과의 연계를 고집한 이유는 무엇일까.

정부안에 따르면 국민연금 가입기간과 연계할 경우 기초연금 대상이 되는 소득하위 70% 노인 중 90%에 달하는 353만명은 최고금액인 20만원을 받는다. 국민연금의 역사가 짧아 현재 노인세대 대부분의 국민연금 가입기간도 짧기 때문이다. 이 때문에 국민연금 수급자의 70%에 달하는 61만명도 20만원을 받게 된다. 반면 소득인정액을 기준으로 차등지급할 경우 국민연금수급자 중에 20만원을 받을 수 있는 사람은 한 명도 없다. 국민연금에 가입한 적이 없는 152만명만 해당된다. 결론적으로 소득인정액 방식보다는 국민연금 연계방식이 국민연금 가입자에게 유리하다는 판단을 한 것이다.

◆역차별 VS 소득재분배

소득인정액보다 국민연금을 연계했을 때 1인당 받는 기초연금액수는 더 많지만, 국민연금 가입기간이 길어질수록 기초연금액이 작아지는 것은 여전히 논란거리다. 국민연금을 12년 이상 가입한 경우 기초연금 수령액이 줄어드는 것은 국민연금 성실 가입자를 상대적으로 차별하는 셈이 되기 때문이다. 특히 가입기간이 대부분 20년 이상 되는 현재의 청장년 세대들은 대부분 10만원대(현재가치 기준, 실제 수령액은 5년마다 인상) 초반의 기초연금을 받게 될 가능성이 크다. 국민연금 제도가 성숙하는 20년 후에는 국민연금 가입자의 평균 가입기간이 20년 이상이 되기 때문이다.

이와 관련, 복지부 류근혁 국민연금정책과장은 “국민연금 가입기간이 1년 늘면 기초연금이 1만원 주는 대신 국민연금에서 얻는 순수이익(보험료 부담을 제외한 이익)은 1만원 이상”이라며 “국민연금에 오래 가입하면 기초연금과 합산할 때 더 든든하게 노후가 보장된다”고 장기 가입자의 역차별 지적을 반박했다.

김수미 기자 leolo@segye.com

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 위기의 女大](http://img.segye.com/content/image/2025/12/04/128/20251204518455.jpg

)

![[기자가만난세상] 계엄 단죄에 덮인 경찰 개혁](http://img.segye.com/content/image/2025/06/02/128/20250602516664.jpg

)

![[삶과문화] 예술은 특별하지 않다](http://img.segye.com/content/image/2025/10/30/128/20251030521767.jpg

)

![‘이날치전’에서 본 K컬처의 또 다른 미래 [이지영의K컬처여행]](http://img.segye.com/content/image/2025/12/04/128/20251204514627.jpg

)