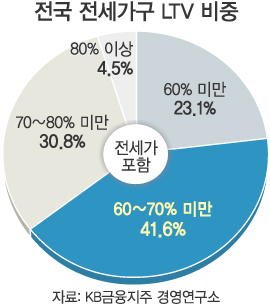

27일 KB금융지주 경영연구소가 내놓은 ‘전세가격 상승에 따른 세입자 리스크 분석’에 따르면 주택담보대출을 받은 주택의 전세가구는 전국에서 96만6000가구에 달했다. 이 중 35.3%인 34만1000가구에서 ‘전세 포함 LTV’(주택담보대출·전세보증금 합계액이 매매가격에서 차지하는 비중)가 70%를 웃돌았다. 80%를 넘은 가구도 4만3000곳(4.5%)으로 추정됐다.

27일 KB금융지주 경영연구소가 내놓은 ‘전세가격 상승에 따른 세입자 리스크 분석’에 따르면 주택담보대출을 받은 주택의 전세가구는 전국에서 96만6000가구에 달했다. 이 중 35.3%인 34만1000가구에서 ‘전세 포함 LTV’(주택담보대출·전세보증금 합계액이 매매가격에서 차지하는 비중)가 70%를 웃돌았다. 80%를 넘은 가구도 4만3000곳(4.5%)으로 추정됐다.

경영연구소는 지난 4월 수도권과 지방의 부동산중개업소 230곳을 대상으로 전셋값과 주택담보대출을 설문조사했다. 이들은 조사에서 수도권과 지방광역시의 전세 포함 LTV가 최근 1년 새 평균 14.4%포인트 상승했다고 답했다.

정부가 가계부채 대책 차원에서 규제 중인 서울 강남3구의 LTV(전세가 미포함)는 50%이다. 전세가를 포함한 LTV가 정부 상한선을 20%포인트 이상 초과한 곳이 수두룩하다는 얘기다. 이 수치가 높으면 전세입자들이 전세보증금을 떼일 가능성이 커진다. 주택의 보유자와 금융권도 동반 부실에 빠질 위험성이 커질 수 있다.

이처럼 LTV 지표가 크게 악화된 것은 최근 집값 폭락으로 전세수요가 몰리면서 전셋값이 치솟은 데다 가계의 주택담보대출이 눈덩이처럼 불어난 영향이 크다. 실제로 지난해 전셋값 상승률은 12.3%로 2001년 이후 가장 높았다.

이처럼 LTV 지표가 크게 악화된 것은 최근 집값 폭락으로 전세수요가 몰리면서 전셋값이 치솟은 데다 가계의 주택담보대출이 눈덩이처럼 불어난 영향이 크다. 실제로 지난해 전셋값 상승률은 12.3%로 2001년 이후 가장 높았다.

경제 전문가들은 주택담보대출과 전셋값을 아우르는 방향으로 가계대출 위험성을 관리할 필요가 있다고 강조한다.

강민석 경영연구소 부동산연구팀장은 “전세 포함 LTV가 과도하게 나빠지지 않도록 세밀한 대책이 요구된다”고 말했다.

김유나 기자

LTV=주택가격 대비 대출 비율. 금융권에서 집을 담보로 돈을 빌릴 때 적용되는 대출 가능 한도를 말한다. 주택담보대출비율이 60%라면 시가 1억원짜리 아파트를 담보로 최대 6000만원까지 돈을 빌릴 수 있다.

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 사랑도 아닌 것의 끝, 이별살인](http://img.segye.com/content/image/2024/05/09/128/20240509520087.jpg

)

![[기자가만난세상] ‘민희진 사태’에 관심 쏠린 심리는](http://img.segye.com/content/image/2024/05/09/128/20240509520017.jpg

)

![[세계와우리] 동북아 안보지형과 한국 역할](http://img.segye.com/content/image/2024/01/18/128/20240118517950.jpg

)

![[교육의미래] 미래엔 ‘아무나’ 교사를 할 수 있을까](http://img.segye.com/content/image/2024/02/08/128/20240208515074.jpg

)