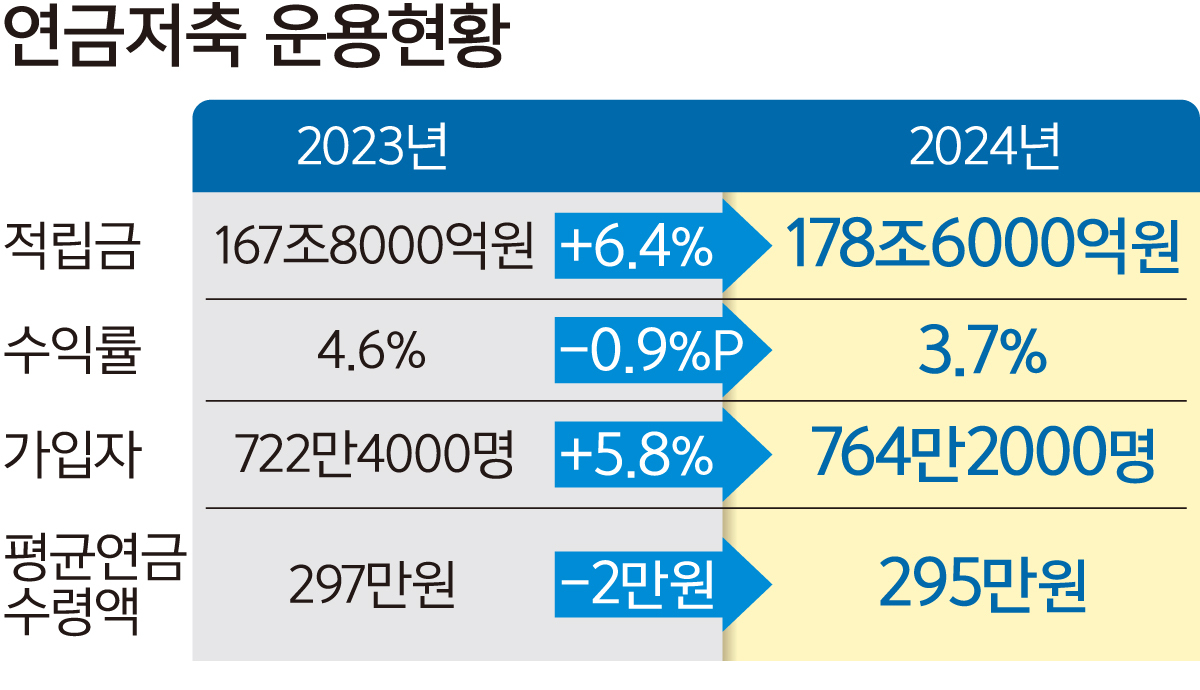

적립금도 10.8조원 늘어 178.6조원

40∼50대가 절반… 고소득 가입 많아

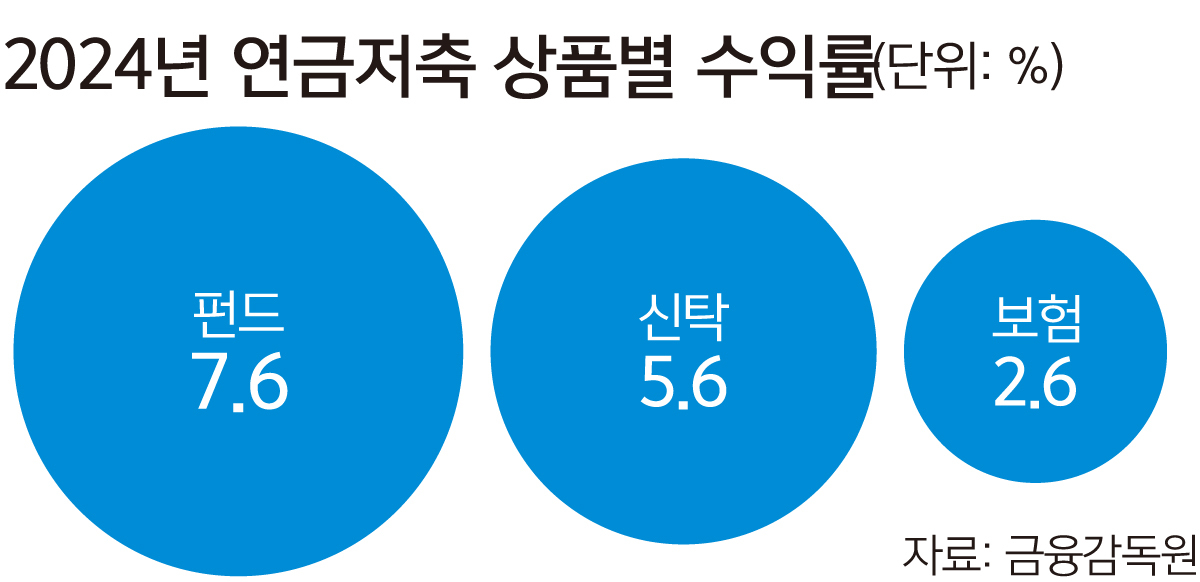

年수익률 1위 상품 연금저축펀드 7.6%

전체 연금저축 年수익률은 3.7% 그쳐

“낮은 수수료 등 장점… 적극 운용 필요”

급속한 고령화로 노후 대비에 대한 사회적 관심이 높아지는 가운데, 지난해 국내 연금저축 가입자가 764만명을 넘어선 것으로 나타났다. 경제활동인구 4명 중 1명은 연금저축에 가입한 셈이다. 지난해 연간 수익률이 가장 높았던 상품은 연금저축펀드로 약 7%의 수익률을 기록했지만, 전체 연금저축의 연간 수익률은 물가상승률을 소폭 웃도는 3.7% 수준에 그쳤다. 금융당국은 윤택한 노후생활을 위해 세제 혜택과 낮은 수수료 등의 장점을 활용해 연금저축의 적극적인 운용을 고려할 필요가 있다고 조언했다.

금융감독원은 31일 이 같은 내용을 담은 ‘2024년 연금저축 적립 및 운용 현황’을 발표했다.

연금저축은 국민연금, 퇴직연금과 함께 노후를 대비하는 3층 연금제도의 한 축으로, 개인이 자발적으로 가입해 세금 혜택을 받고 노후 자산을 모으는 사적 연금이다. 65세부터 수령이 가능한 국민연금과 달리 연금저축은 55세부터 수령할 수 있기 때문에 퇴직연금과 함께 연금 공백기를 메우는 역할을 한다.

금감원에 따르면 2024년 말 연금저축 적립금은 전년(167조8000억원) 대비 10조8000억원(6.4%) 증가한 178조6000억원을 기록했다. 상품별로는 보험이 115조5000억원(비중 64.7%)으로 가장 많았고, 펀드 40조4000억원(22.6%), 신탁 14조7000억원(8.2%), 공제 8조원(4.5%) 순이었다.

연금저축펀드는 2년 연속 30% 수준의 높은 성장세를 보였다. 특히 지난해 연금저축펀드의 적립액 증가액은 11조1000억원으로 전체 증가액을 넘어섰다. 반면 연금저축보험은 1000억원 증가했고, 연금저축신탁은 적립금이 7000억원 감소했다. 연금저축신탁은 2018년부터 신규 판매가 중단된 상태다.

지난해 말 기준 연금저축 가입자는 764만2000명으로 전년 대비 5.8% 증가했다.

연령별로 보면 40∼50대가 전체 가입자의 절반인 394만명을 차지했다. 아울러 증여 목적으로 추정되는 20세 미만 가입자도 급속히 증가하고 있다. 2022년 3만7000명이었던 20세 미만 가입자는 지난해 8만8000명까지 2배 이상 늘어났다.

연금저축 가입자들은 소득이 높을수록 가입률도 높았다. 연 근로소득이 4000만원 이하인 근로자의 가입률은 1.5% 불과했지만, 1억원 초과는 50.7%의 가입률을 보였다.

지난해 전체 연금저축 연간 수익률은 전년 4.6% 대비 0.9%포인트 하락한 3.7%로 집계됐다. 연금저축보험 수익률은 2.6%로 전년과 동일했지만, 연금저축신탁 및 펀드 수익률은 각각 5.6%, 7.6%로 전년 대비 다소 하락했다. 펀드는 투자수익과 세제 혜택을 동시에 추구하는 투자자들이 선택하기 때문에 다른 상품과 비교해 수익률이 높은 경향이 있다.

연금저축 계약당 평균 연금 수령액은 연 295만원으로 전년(연 297만원)보다 2만원 줄었다.

금감원은 연금저축 효과를 극대화하기 위해 일찍 시작하고, 많이 저축하고, 오랫동안 나눠 받는 게 핵심이라고 강조했다. 금감원은 “연금저축은 연간 600만원까지 세액공제가 가능하므로 여력이 된다면 한도를 최대한 활용하는 것이 좋다”며 “10년 이상 장기간에 걸쳐 한도 금액 이내로 수령해야 저율의 연금소득세가 적용된다”고 설명했다.

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 코리아 글로우 업](http://img.segye.com/content/image/2025/07/31/128/20250731520509.jpg

)

![[기자가만난세상] 초고령사회 ‘국가 주도 돌봄’ 시급](http://img.segye.com/content/image/2025/07/31/128/20250731520454.jpg

)

![[세계와우리] 안보의 본질은 자강(自强)](http://img.segye.com/content/image/2025/07/31/128/20250731520499.jpg

)

![[기후의 미래] 플라스틱 협약과 만장일치](http://img.segye.com/content/image/2025/07/31/128/20250731520464.jpg

)