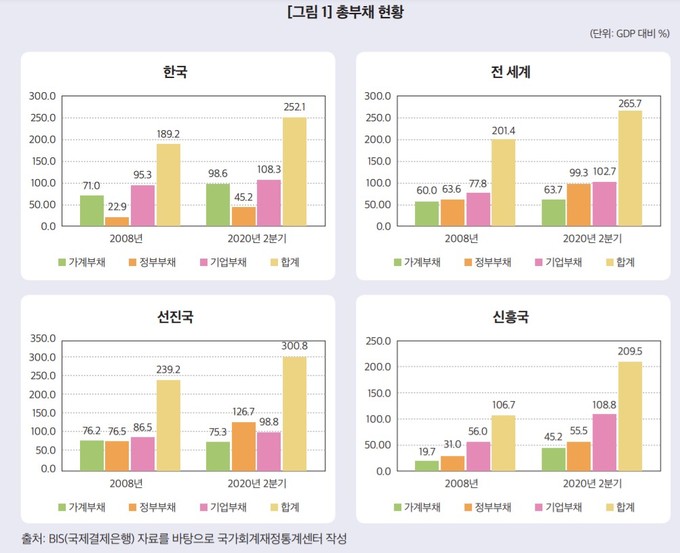

우리나라의 가계부채가 국내총생산(GDP)의 100%에 육박해 선진국은 물론 신흥국보다도 높은 수준인 것으로 나타났다. 특히 한국은 가계부채가 빠른 속도로 증가하고 있는 데다 단기 부채 비중이 커 금리가 급격하게 인상될 경우 이자 비용 급증 등 경제 전체에 충격을 줄 수 있다는 우려가 제기됐다.

5일 조세재정연구원의 ‘국가별 총부채 및 부문별 부채의 변화추이와 비교’ 보고서에 따르면 지난해 2분기 기준 한국의 가계부채는 GDP 대비 98.6%로 집계됐다. 이는 전 세계 평균(63.7%)은 물론 선진국(75.3%)과 신흥국(45.2%)보다도 크게 높은 수준이다.

가계부채 증가 속도도 한국이 빠르다. 우리나라는 금융위기였던 2008년(71.0%)과 비교해 지난해까지 12년 만에 27.6%포인트 상승했다. 같은 기간 전 세계 평균은 3.7%포인트, 신흥국은 25.5%포인트 올라갔다. 반면 선진국은 0.9%포인트 하락했다.

우리나라 가계부채가 단기(1년) 비중이 큰 것도 문제다. 2019년 기준 한국 가계부채의 단기 비중은 22.8%로 프랑스(2.3%), 독일(3.2%), 스페인(4.5%), 이탈리아(6.5%), 영국(11.9%) 등 주요국에 비해 높은 수준이다. 단기 비중이 높으면 유동성 위험에 빠질 가능성이 크다.

한국 가계의 부채상환 능력도 상대적으로 낮은 편이다. 금융자산 대비 금융부채 비율은 2019년 기준 한국이 47.2%로 프랑스(30.0%), 영국(28.7%), 독일(28.3%), 미국(17.3%)보다 높다. 당장 유동화해서 갚을 수 있는 자산 대비 부채를 보는 지표로 높을수록 부채 위험도가 크다.

우리나라의 가계부채 중 주택담보대출 비중은 2019년 기준 GDP 대비 43.9%로 미국(49.5%), 프랑스(45.4%), 스페인(41.6%) 등 주요국과 비슷한 수준이었다. 우리나라의 주택대출 관련 위험이 다른 나라보다 특별히 높지는 않다는 의미다. 그러나 한국의 경우 다른 나라와 달리 전세금 제도가 있고 그 규모가 매우 크다. 이를 고려해 주택담보대출에 전세금 규모를 합산할 경우 GDP 대비 61.2%로 치솟는다.

우리나라의 가계부채에서 주택담보대출을 제외한 기타대출(대부분 신용대출)의 규모도 2019년 기준 GDP 대비 51.3%로 독일(14.3%), 스페인(15.3%), 프랑스(16.3%) 등과 비교해 매우 높은 수준인 것으로 나타났다. 게다가 2008년과 비교해 한국은 12.3%포인트나 상승한 반면 독일, 스페인, 이탈리아, 일본 등은 하락했다. 우리나라의 기타대출 증가는 소상공인·자영업자의 경영환경 악화에 따른 대출, 생활자금 마련을 위한 대출, 기준금리 인하 및 유동성 공급 확대 등에 따른 주식 투자 등 다양한 요인이 작용했을 가능성이 크다.

조세재정연구원은 “저금리 상황 속에서 크게 증가한 부채는 추후 금리인상 등에 따라 부채비용(이자)이 급격하게 증가하는 경우 경제 전체에 부담으로 이어질 우려가 있어 주의가 필요하다”고 지적했다.

세종=우상규 기자 skwoo@segye.com

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 길고양이](http://img.segye.com/content/image/2026/03/22/128/20260322510783.jpg

)

![[특파원리포트] 트럼프의 ‘진주만 농담’](http://img.segye.com/content/image/2026/03/01/128/20260301510896.jpg

)

![[구정우칼럼] BTS의 컴백, 초거대 협력이 되다](http://img.segye.com/content/image/2026/03/22/128/20260322510758.jpg

)

![[김정기의호모커뮤니쿠스] 지역신문의 찬스](http://img.segye.com/content/image/2026/03/22/128/20260322510768.jpg

)

![[포토] 아이브 리즈 '섹시하게'](http://img.segye.com/content/image/2026/03/20/300/20260320511758.jpg

)

![[포토] 홍은채 '완벽한 비율'](http://img.segye.com/content/image/2026/03/19/300/20260319512224.jpg

)