초저금리 반영됐던 2020년 7월 비해

4大은행 최저 금리 0.6%P나 올라

주택담보대출 이자율도 반등세

2월 신용융자잔액 1월 比 643억 ↓

금융당국 대출 옥죄기 계속될 듯

인플레이션(물가상승) 기대 등으로 시장금리가 오르고 신용대출 규제를 위한 우대금리 축소까지 겹치면서 소비자들이 체감하는 은행의 대출금리도 반년 만에 크게는 0.6%포인트나 뛰었다. 이에 따라 ‘영끌’(영혼까지 끌어모음), ‘빚투’(대출로 투자) 등으로 부동산이나 주식 투자를 했거나 빚을 낼 예정인 금융 소비자들의 부담이 갈수록 커질 것으로 전망된다.

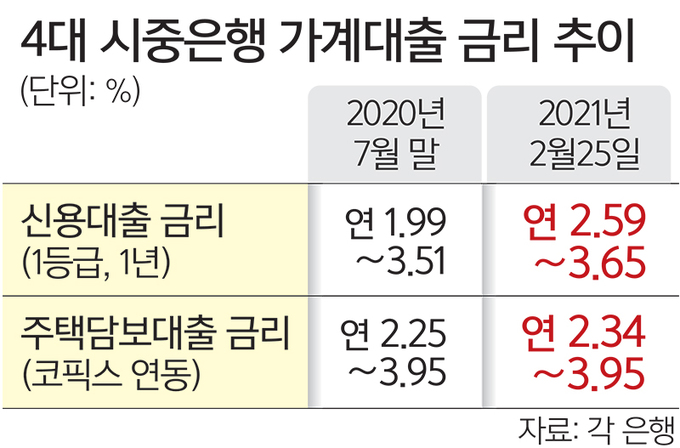

28일 금융권에 따르면 KB국민·신한·하나·우리 등 4대 시중은행의 25일 기준 신용대출 금리(1등급·1년)는 연 2.59∼3.65% 수준이다. ‘1%대’ 신용대출 금리가 등장했던 지난해 7월 말의 1.99∼3.51%와 비교하면 하단이 0.6%포인트나 높아졌다.

지난해 7월은 한국은행이 신종 코로나바이러스 감염증(코로나19) 사태에 따른 경제적 충격을 최소화하기 위해 3월(1.25→0.75%)과 5월(0.75→0.50%) 두 차례 기준금리를 인하한 초저금리 기조가 본격적으로 반영됐던 때다. 지금도 기준금리는 0.50%로 유지 중이지만, 신용대출 금리는 0.6%포인트나 상승했다.

신용대출 금리뿐 아니라 주택담보대출 금리도 반등하는 추세다. 4대 은행의 25일 현재 주택담보대출 금리(코픽스 연동)는 연 2.34∼3.95%다. 역시 지난해 7월 말(2.25∼3.95%)보다 최저 금리가 0.09%포인트 올랐다.

신용대출 금리는 은행채 6개월·1년물 등 금융채 단기물 금리를 지표(기준)로 삼는다. 따라서 6개월 사이 0.6%포인트나 뛴 것은 기본적으로 이들 금융채 금리상승이 영향을 미친 것으로 분석된다. 실제로 신용대출 지표금리로 가장 많이 사용되는 은행채 1년물(AAA·무보증) 금리는 지난해 7월 말 0.761%에서 지난 26일 현재 0.856%로 반년 만에 0.095%포인트 높아졌다.

여기에 지난해 10월 이후 금융당국이 본격적으로 ‘신용대출 조이기’에 나서면서 은행들이 우대금리 폭을 크게 깎으면서 신용대출 금리가 더 오른 것으로 분석된다. 신용대출 금리는 기준(지표)금리에 거래실적 등을 반영한 우대금리를 빼고 정해지는데, 지난해 말부터 은행들은 신용대출 규제의 수단으로서 앞다퉈 우대금리를 0.5%포인트 이상 줄였다.

대출 금리 오름세는 신규 차주(돈 빌리는 사람)뿐 아니라 이미 대출을 받은 기존 차주들에게도 부담이다. 시중은행 한 관계자는 “신용대출도 약정에 따라 3개월, 6개월 단위로 현시점의 기준금리를 적용받는 경우가 많다”며 “신용대출로 2억원을 빌렸는데 금리가 0.5%포인트 올랐다면, 연간으로는 100만원이나 이자가 늘어나는 셈”이라고 설명했다.

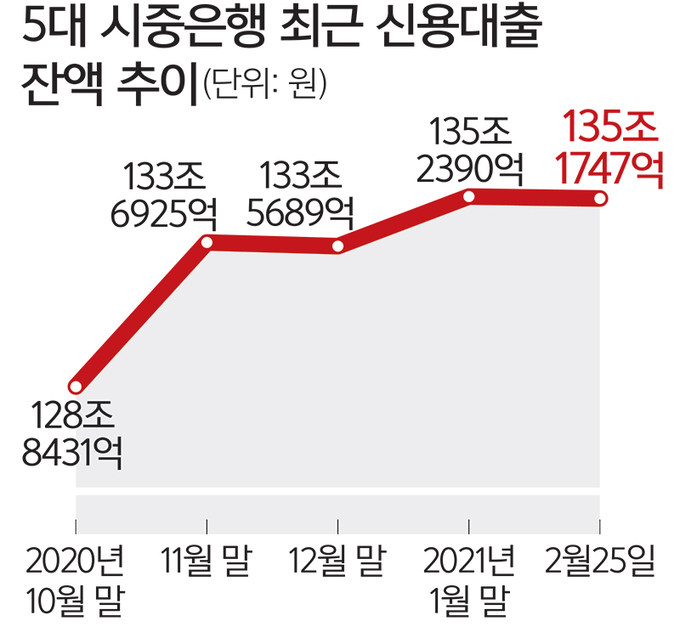

대출 금리가 오르고, 새해 들어 뜨겁게 타오르던 주식시장이 2월 들어 조정국면에 접어들면서 5대 시중은행의 신용대출 잔고는 올해 2월 들어 600억원 이상 감소했다.

은행권에 따르면 지난 25일 기준 KB국민·신한·하나·우리·NH농협 등 5대 은행의 신용대출 잔액은 135조1747억원으로, 지난 1월 말(135조2390억원)에 비해 643억원 줄어든 것으로 집계됐다. 5대 은행의 신용대출은 지난 1월에는 한달 동안 무려 1조5909억원이나 늘어난 바 있다.

신용대출의 증가세가 한풀 꺾였지만, 금융당국의 대출 조이기 기조는 계속될 전망이다. 금융당국은 가계부채 관리방안을 이르면 다음달 중순쯤 발표할 예정이다. 이번 대책에서는 ‘차주별 총부채원리금상환비율(DSR) 40% 일괄 적용’이 핵심이다. 규제 적용 전에 DSR 40%가 넘는 대출을 받은 차주에게는 소급 적용되지 않는다. DSR는 대출 심사 시 차주의 모든 대출에 대해 원리금 상환 부담을 계산하는 지표로, 주택담보대출뿐 아니라 모든 금융권 대출 원리금 부담을 반영한다.

금융당국은 은행별 평균 규제를 개인 차주별 DSR 40% 적용 방식으로 바꾼다는 방침이다. 다만, 소급 적용을 하지 않고, 규제 적용도 일정한 시간을 두고 단계적으로 한다는 것이 원칙을 내걸었다. 금융당국 관계자는 “대출 규제를 발표한 뒤 몇 년간 기간을 두고 단계적으로 이행할 것”이라고 말했다.

김준영·남정훈 기자 papenique@segye.com

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 예술의전당 사장 장한나](http://img.segye.com/content/image/2026/04/06/128/20260406519401.jpg

)

![[채희창칼럼] 민생 수사 공백 방치할 건가](http://img.segye.com/content/image/2026/04/06/128/20260406519384.jpg

)

![[기자가만난세상] AI 생태계 장악하는 中 빅테크 기업들](http://img.segye.com/content/image/2026/04/06/128/20260406519341.jpg

)

![[김태웅의역사산책] 연해주의 ‘영원한 페치카’ 최재형](http://img.segye.com/content/image/2026/04/06/128/20260406519307.jpg

)

![[포토] 김고은 '상큼 발랄'](http://img.segye.com/content/image/2026/04/07/300/20260407512575.jpg

)

![[포토] 전지현 '반가운 미소'](http://img.segye.com/content/image/2026/04/06/300/20260406508799.jpg

)