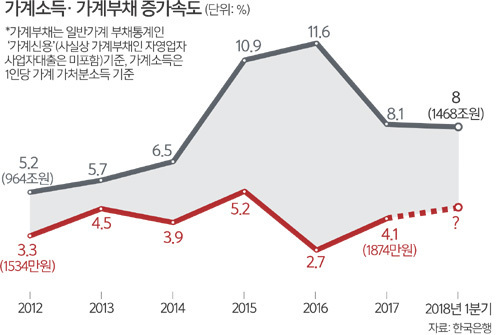

우려가 현실이 되듯 그해 가계부채는 11.6% 폭증했다. 같은 시기 가계소득(1인당 가계가처분소득) 증가율은 2.7%로 곤두박질쳤다. 소득에 비해 부채가 4배 이상 빠르게 증가한 것이다. 경제협력개발기구(OECD)에 따르면 한국은 2016년 소득 대비 금융부채 비율 상승폭이 11.4%포인트로 주요 28개국 중 가장 컸다.

문재인정부 들어 가계부채 증가세가 둔화하면서 질주하던 가계부채의 고삐가 잡히는 듯했다. 그러나 가계부채 우려를 덜 만큼은 아니다. 위험성은 오히려 더욱 커지는 흐름이다. 여전히 가계부채 증가 속도가 가계소득보다 높은 데다 금리 인상기를 맞아 가계의 상환 부담이 가중되는 탓이다.

이에 따라 금융당국은 이르면 하반기부터 국내 은행들의 대출금리 공시 확대를 골자로 한 대출금리체계 개선방안을 시행하기로 했다.

이 방안이 시행되면 은행들은 가산금리를 구성하는 우대금리, 위험프리미엄 등을 공시해야 한다. 지금까지는 ‘기준금리 1.5%, 가산금리 2.6%’ 등의 방식으로 가산금리 최종값만 공개해왔다. 가산금리 내역이 공개되면 소비자는 더 많은 정보를 토대로 대출받을 금융회사를 선택할 수 있게 된다. 금리 산정이 부당할 경우 금리 인하를 요구할 수도 있다.

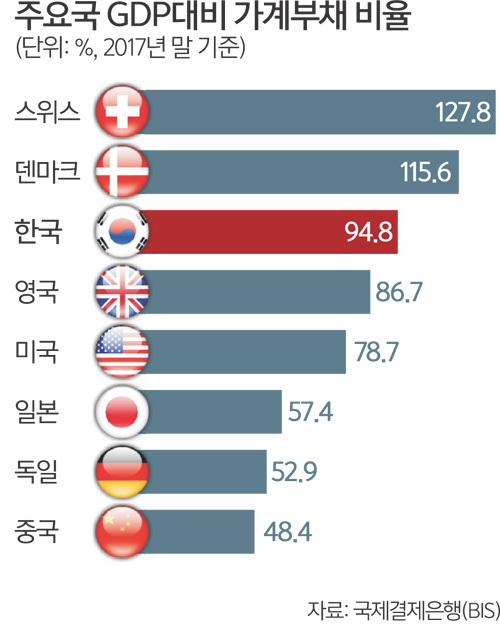

17일 국제결제은행(BIS)에 따르면 한국의 가계부문 DSR(Debt service ratio·총부채원리금상환비율)는 작년 평균 11.95%다. DSR는 소득 대비 원리금 상환 비율로, 가계가 빚을 갚을 능력이 얼마나 되는지 엿볼 수 있는 지표다. 작년 DSR는 가계부채가 빠르게 증가한 2015년 11.38%, 2016년 11.35%보다 오히려 높은 것으로, 2012년(12.03%) 이후 5년 만의 최고치다.

작년 가계부채 증가율이 8.1%로 2015년 10.9%, 2016년 11.6%에 비해 훨씬 둔화했지만 가계의 빚부담은 더욱 무거워진 것이다. 증가율이 둔화했을 뿐 빚이 소득에 비해 여전히 빠르게 늘며 몸집을 키우는 데다 금리 인상으로 이자 상환액이 불어났기 때문으로 풀이된다. 작년에도 가계부채 증가율은 가계 가처분소득 증가율(4.1%)의 두 배에 달했다. 부채 증가폭이 주요 43개국 중 세 번째로 컸다.

가계 빚 부담은 점점 가중될 전망이다. 고용 한파 등으로 가계소득은 게걸음인데 시중 금리는 오름세이기 때문이다. 이런 상황에서 최근 전세자금 대출, 신용대출, 개인사업자 대출 잔액이 빠르게 불어나는 것은 새로운 위험 요인이다. 이들 대출은 변동금리 비중이 높아 금리상승 위험에 그대로 노출된다.

미국 기준금리가 10년 만에 2%대에 들어서면서 국내 대출금리도 줄줄이 오르고 있다. 미국이 연내 두 차례 더 금리를 올릴 것이란 전망이 나오고 있어 국내 대출금리 상승세는 가속화할 가능성이 크다. 지난 16일 은행연합회는 코픽스(COFIX·자금조달비용지수)를 잔액 기준은 연 1.83%, 신규취급액 기준은 연 1.82%로 공시했다. 잔액 기준으로 9개월 연속 상승세다. 코픽스는 국내 8개 은행이 조달한 수신상품의 금리를 가중평균한 값으로, 변동대출 상품 금리의 기준이 된다.

KB국민은행은 잔액 기준 코픽스 연동 주택담보대출(주담대) 금리를 연 3.49∼4.69%에서 18일 연 3.52∼4.72%로 0.03%포인트 올린다고 예고했다. 신규취급액도 연 3.33∼4.53%에서 연 3.36∼4.56%로 올리기로 했다. 다른 은행들도 주담대 금리를 올린다. 한국은행에 따르면 대출금리가 0.25%포인트 올라가면 가계 이자 부담은 2조3000억원가량 증가한다.

류순열 선임기자 ryoosy@segye.com

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 비운의 쿠르드족](http://img.segye.com/content/image/2026/03/05/128/20260305521613.jpg

)

![[기자가 만난 세상] ‘각본 없는 드라마’ 패럴림픽](http://img.segye.com/content/image/2026/03/05/128/20260305520977.jpg

)

![[세계와우리] 이란 공습이 보여준 동맹의 미래](http://img.segye.com/content/image/2026/03/05/128/20260305521602.jpg

)

![[김양진의 선견지명] 방배동과 사당동](http://img.segye.com/content/image/2026/03/05/128/20260305517323.jpg

)

![[포토] 박진영-김민주 '선남선녀 커플'](http://img.segye.com/content/image/2026/03/05/300/20260305514630.jpg

)